巴菲特二十幾歲時虧掉的錢,才是真正讓他變強的東西

2026 Apr 28 投資雞湯文

▋ 他被葛拉漢拒絕了不只一次

大學畢業之後,巴菲特去找葛拉漢,說想在他公司上班,葛拉漢說不,巴菲特說:「不用給薪水也沒關係」,葛拉漢還是說不。

我每次讀到這個細節都覺得,這跟我們習慣聽到的版本差太多了,我們習慣的故事是:才遇上伯樂,然後一切順理成章。

真實版本是:一個崇拜老師、滿腦子想法的年輕人,吃了閉門羹,回家繼續做功課,然後不斷把分析報告寄給葛拉漢,不是寄一次,是一直寄。

巴菲特後來回到奧馬哈,在父親的公司當股票經紀人,他太年輕,客戶看到他就沒什麼信心,他甚至跟客戶說:「我推的股票,你們可以不買」,當年他二十一歲。

▋ 那個年代的「做功課」長什麼樣子

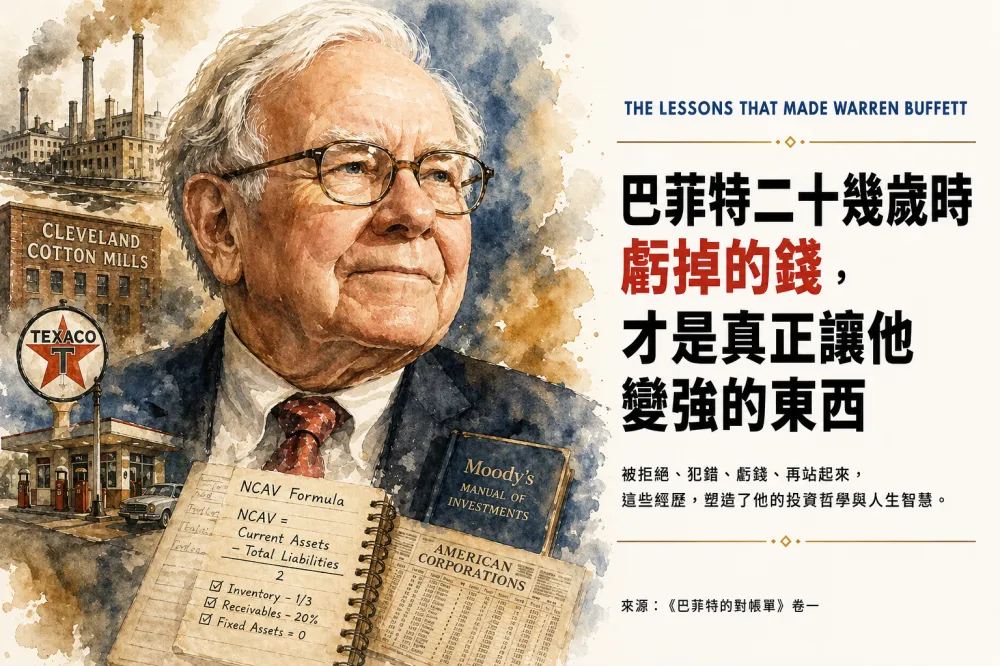

1951年,他的資產大概兩萬美元,他花了將近四分之一,買了一套穆迪出版的全美上市公司手冊,然後,一頁一頁翻,有些公司一頁就跳過,有些他從頭看到尾,反覆研究。

現在我們有各種篩選工具,幾秒鐘就能跑出幾百家公司,但那個年代,你就是要坐在那裡,靠手和眼睛找機會。

這讓我想到一件事:當資訊取得的門檻消失之後,尤其是AI來臨的現在,真正的優勢到底在哪裡?

我沒有標準答案,但我覺得,耐心翻書的人跟看到數字就行動的人,在腦袋裡建立的思維架構,是完全不一樣的東西,前者理解的是脈絡,後者看到的只是信號。

▋ 他的策略:買「便宜到不合理」的公司

葛拉漢教了一招:淨流動資產價值(NCAV),算法是這樣:把公司的流動資產(現金、應收帳款、存貨),減掉所有負債,然後除以二。

如果一間公司的市值比這個數字還低,那基本上你買的,是在市場上用折扣價在撿便宜,就算這間公司今天倒閉、清算所有資產,你應該都能拿回相當的錢,來邏輯很清楚,執行卻非常麻煩。

存貨要打折,建議至少打掉三分之一,那些過期的原料、賣不掉的半成品,實際上能變現多少?沒人確定。

應收帳款也要打折,至少兩成,因為總有死帳收不回來。

長期資產 : 工廠、機器、土地?在這個策略裡,直接算成零。

這個保守程度,說實在話,有點極端,但也是因為這樣,安全邊際才夠厚。

▋ 克里夫蘭紡紗廠:帳面便宜,但在消耗自己

克里夫蘭紡紗廠股價遠低於NCAV,書面上看起來是標準的撿便宜對象,巴菲特買了,但虧錢了,問題在哪裡?

公司面對兩股壓力:美國南部紡織廠成本更低的競爭,加上合成纖維開始出現,傳統紡織業的需求在流失。

公司雖然資產比負債多,但每年都虧,等於慢慢把那些資產燒掉。

NCAV策略有個隱含前提:在股價漲到合理水準之前,公司不能把那些資產虧個精光。

克里夫蘭紡紗廠的問題是:「時間不站在你這邊」,你拿著一個靜態的估值,面對的卻是一個動態惡化的現實。

▋ 加油站:虧了兩千美元,學到一輩子的事

二十二歲,巴菲特跟朋友合夥買了一座奧馬哈的加油站,問題是:正對面有一座Texaco加油站,那座加油站生意一直很好,這筆投資最後虧了兩千美元。

他後來認真想了一個問題:為什麼Texaco的客戶,就是不來我這邊?

答案後來他想清楚了 : 「品牌忠誠度」,客戶不是因為誰的油便宜才去哪裡,他們去的是他們習慣的地方,信任的地方,不需要多想的地方。

這個教訓,成了他研究可口可樂的起點之一,他在找的,從來都是「讓客戶不需要考慮對手」的那種公司。

▋ 為什麼低估值的股票,最後有機會上漲

書裡有個段落讓我覺得很實用,列出了四種讓NCAV股票解套的路徑:

第一,景氣回升或競爭對手退出 : 公司重新獲利,不需要公司變厲害,只要外部環境好轉就夠了。

第二,管理層自我激勵 : 他們知道公司被嚴重低估,開始積極行動,重新拿出表現,市場慢慢重新定價。

第三,被收購 : 有人看上這間公司,願意按照清算價值出手購買,原本的股東就賺了差價。

第四,清算 : 有些公司根本沒有繼續存在的理由,如果管理層願意把資產賣掉分給股東,股東有機會拿到市價的兩三倍。

這可以當作評估低估值公司的自問清單,這四種情況,哪一種最有可能發生?如果四種你都想不到,那這間公司可能真的只是便宜,不是低估。

▋ 他最終如何進了葛拉漢的公司

巴菲特一直寄分析報告,一直寄,葛拉漢的合夥人傑瑞·紐曼被說服了,就這樣,他進了葛拉漢-紐曼公司,辦公室除了合夥人,只有四個員工,其中一個,是二十幾歲的巴菲特。

我讀到這裡的時候,腦袋裡有個奇怪的念頭冒出來:如果葛拉漢第一次就答應了他,那他自己悶頭研究的時間就不會存在,但那幾年,可能才是他真正建立自己思維方式的關鍵。

被拒絕,有時候不是終點,而是讓你繞一條更重要的路,只是在當下,很難這樣看,這也許是整本書裡,我覺得最不投資、但最真實的一件事。

以上簡單分享酌供參考^^

如果你喜歡這篇文章,歡迎分享給你的朋友。

【5月木桐台北現場講座:如何有效進行籌碼分析並應用】

https://www.facebook.com/share/p/1CKKEn812a/

《巴菲特的對帳單 卷一》博客來購書連結

如想留言評分,請先 登入會員!