穿越1957-1958:當27歲的巴菲特在熊市與牛市間的切換

2025 Dec 18 投資雞湯文

1957到1958年,這兩年對巴菲特來說至關重要。1957年是下跌的熊市,1958年則是暴漲的牛市。身為一名專注於風險控管與數據分析的投資者,看年輕的巴菲特如何在極端市場中切換攻守,讀來特別有感觸。

熊市中的獵人:資訊落差與「撿菸蒂」

1957年的S&P 500指數劇烈震盪,全年下跌13%,對於大多數散戶而言,這是資產縮水的噩夢,但巴菲特卻說:「市場的下跌給公司帶來了偉大的投資機會。」。

昨天心得文提到他如何挖掘「美洲國家火災保險公司」的案例。這家公司並非熱門股,而是巴菲特在《穆迪手冊》中翻出來的「隱藏版」標的。

這是一個極致的「資訊不對稱」套利。這檔股票每股股利高達29美元,但巴菲特竟然能以35美元到100美元的低價收購,光靠現金股利,4年就能回本。更驚人的是他的執行力,他指派律師帶著現金,親自前往持有者的住處敲門收購。這種不依賴大盤漲跌,而是透過特殊事件或極度低估來獲利的策略,讓他在熊市中大幅跑贏大盤。

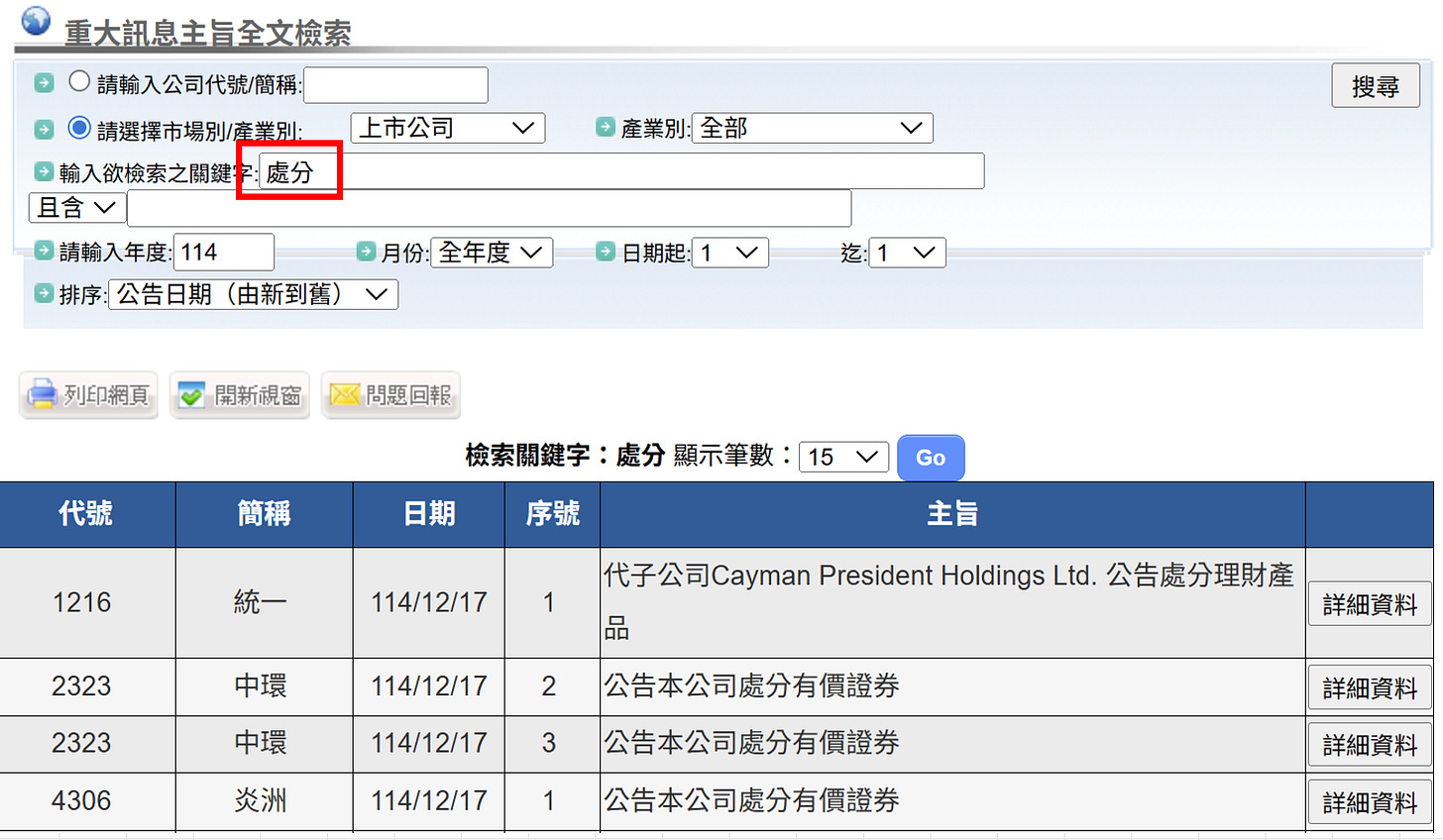

而在台股也的確有高手專門做這種「事件投資法」,比較常見的就是每年的「殖利率行情」,或是處分土地廠房的「一次性大額獲利」。

網路上有不少殖利率行情教學文,各位可以自行google。但處分大額獲利的機會就不太常見,通常可以透過公開資訊觀測站的「重大資訊公告」檢索關鍵字「處分」,這個就要持續追蹤,通常這樣的資訊隔天市場就會立即反映,所以必須快速估算出處分案能夠貢獻多少獲利,評估當時的股價是否有上漲空間,否則機會將稍縱即逝。

牛市中的定力:不隨波逐流

轉眼到了1958年,市場氣氛180度大轉變,S&P 500 從39.99點飆升至55.21點(漲幅達40%)。

面對市場的亢奮,巴菲特表現得異常冷靜。他坦言在這種瘋狂的牛市中,他的目標僅是「跟上市場」,而在下跌或盤整時才追求大幅超越。他發現「菸蒂」越來越難找,於是策略轉向—集中重倉。

他發掘了「聯邦信託公司」,發現其內在價值是股價的兩倍以上。為了這個機會,他買入該公司 12%的股份(佔總資金的25%),這顯示了當數據支撐足夠強大時,他願意下重注。

機會成本的極致計算:巴菲特的蠢事

1958年還有一個有趣的插曲。這一年巴菲特花3.15萬美元買了人生第一間房子,但他卻稱之為「巴菲特的蠢事」。

為什麼?因為在他眼裡,這3萬多美元如果留在公司複利滾動,未來可能是幾百萬美元。他甚至覺得把錢花在裝修上都是一種浪費。雖然晚年的他承認,這棟房子帶給家人52年的美好回憶是值得的,但這段軼事深刻反映了他對「機會成本」的極致敏感度。

依照慣例,我們可以針對上述內容進行一些反思。

反思一:25%重倉一支股票的風險數學

巴菲特在1958年將25%的資金重押在聯邦信託公司。從風控的角度來看,這違反了分散風險的原則。凱利公式雖然支持在勝率高時下重注,但25%的部位一旦遭遇「黑天鵝」(如法規改變、或市場系統性風險),對本金的打擊是很大的。

但巴菲特敢這麼做,是因為他成為了第二大股東,甚至能推動公司合併,他擁有「控制力」。

但身為散戶的我們,對公司沒有控制權,我們能做的就是深度的質化分析,但如果真的無法達到研究員等級的研究追蹤,僅能憑藉財報或其他公開數據進行評估(如資金量或籌碼),適度分散仍是生存的必要手段(如單一個股不超過10-15%),不建議盲目模仿股神的集中度(人家叔叔有練過)。

反思二:生活與投資的平衡

巴菲特將買房視為蠢事,因為阻礙了複利,這是一種純粹理性的數學思維。金錢的目的是服務生活,而非生活服務金錢。如果為了追求複利而犧牲了家庭的安全感與回憶,這樣的投資在數學上勝利,但在人生中可能是失敗的。

我們投資是為了讓生活有選擇,適度的消費與資產配置(如房產),雖然可能降低帳面上的總報酬率,但能提供心理上的安全邊際,好的風控不只是控管資金的波動,更是控管人生的「心態波動」。

而我現階段更重視「健康風險」,這可能是巴菲特比較少講的,「長壽」是他未曾明說、卻最關鍵的護城河。儘管他飲食隨性(愛喝可樂),但他數十年如一日的規律作息與情緒穩定,本質上就是一種對生理機能的風險對沖。

對於投資者而言,健康是複利的載體,若不重視這項基礎資產的維護,再精準的財務模型也將因壽命縮短而失效。

總結來說

閱讀1957-1958年的巴菲特,我們學的不是去鄉下敲門買股,而是學習他在熊市中敢於行動的勇氣,以及在牛市中保持清醒的定力。這才是穿越60多年時光,依然有效的投資聖杯。

打個小廣告 : 訂閱資料試用版申請,請參考以下連結說明

https://www.facebook.com/share/p/1JU8hSdDGC/

以上簡單分享酌供參考

-《股市長贏之道》購書連結 https://reurl.cc/6bbgVr

-我的FB社團 : 笨狗的馬後炮回測,https://www.facebook.com/groups/476349050940019

如想留言評分,請先 登入會員!