從財報讀懂企業節奏:資本支出、存貨、合約負債即將上線!

2025 Oct 30 訂閱服務相關

預告一下,後續訂閱資料的季報資料應該有機會新增三個會計科目:存貨、合約負債、資本支出。

不是我 Python 寫得特別快,而是這次請了一位高手朋友協助。果然,專業的事還是要交給專業來。

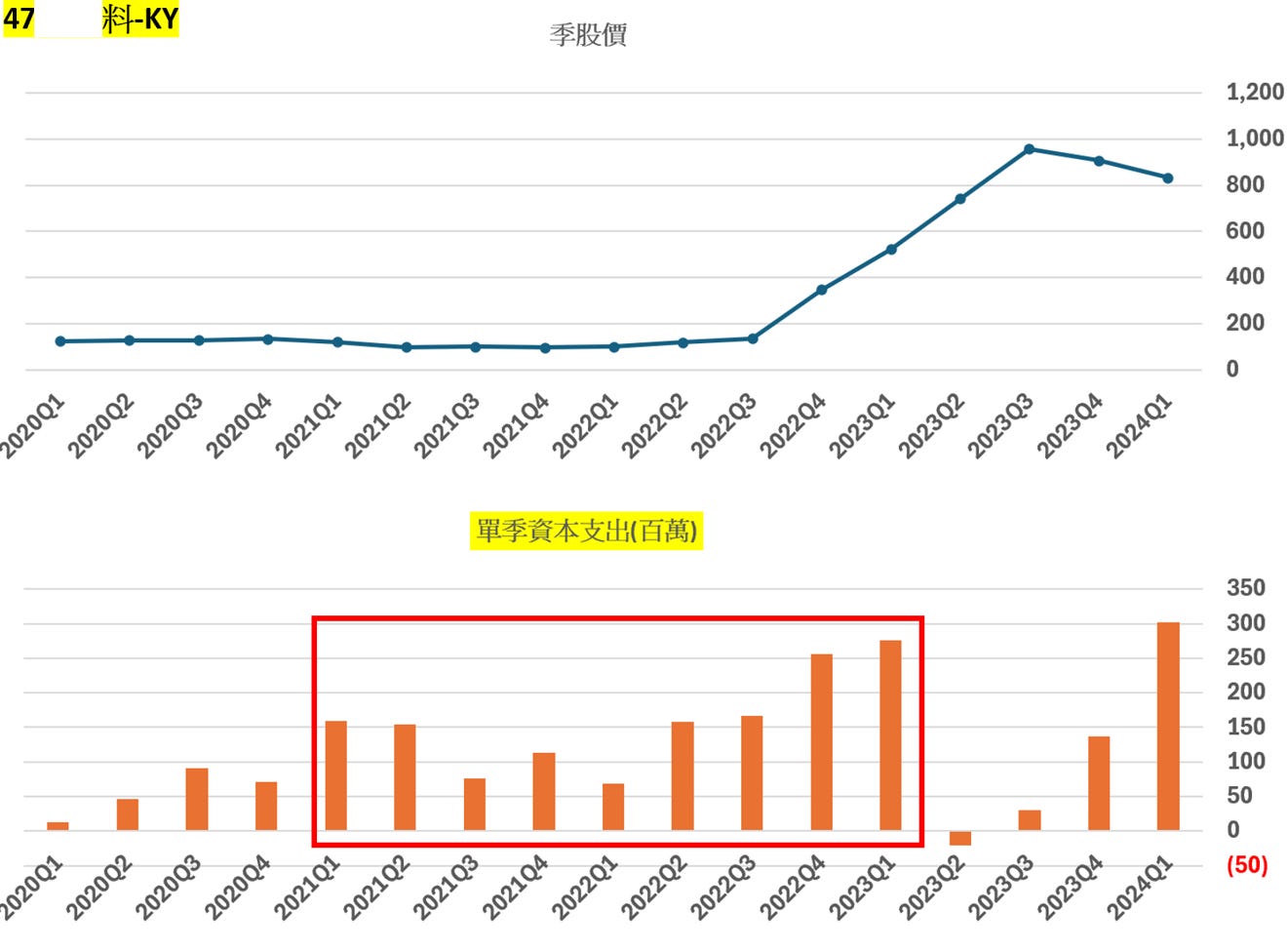

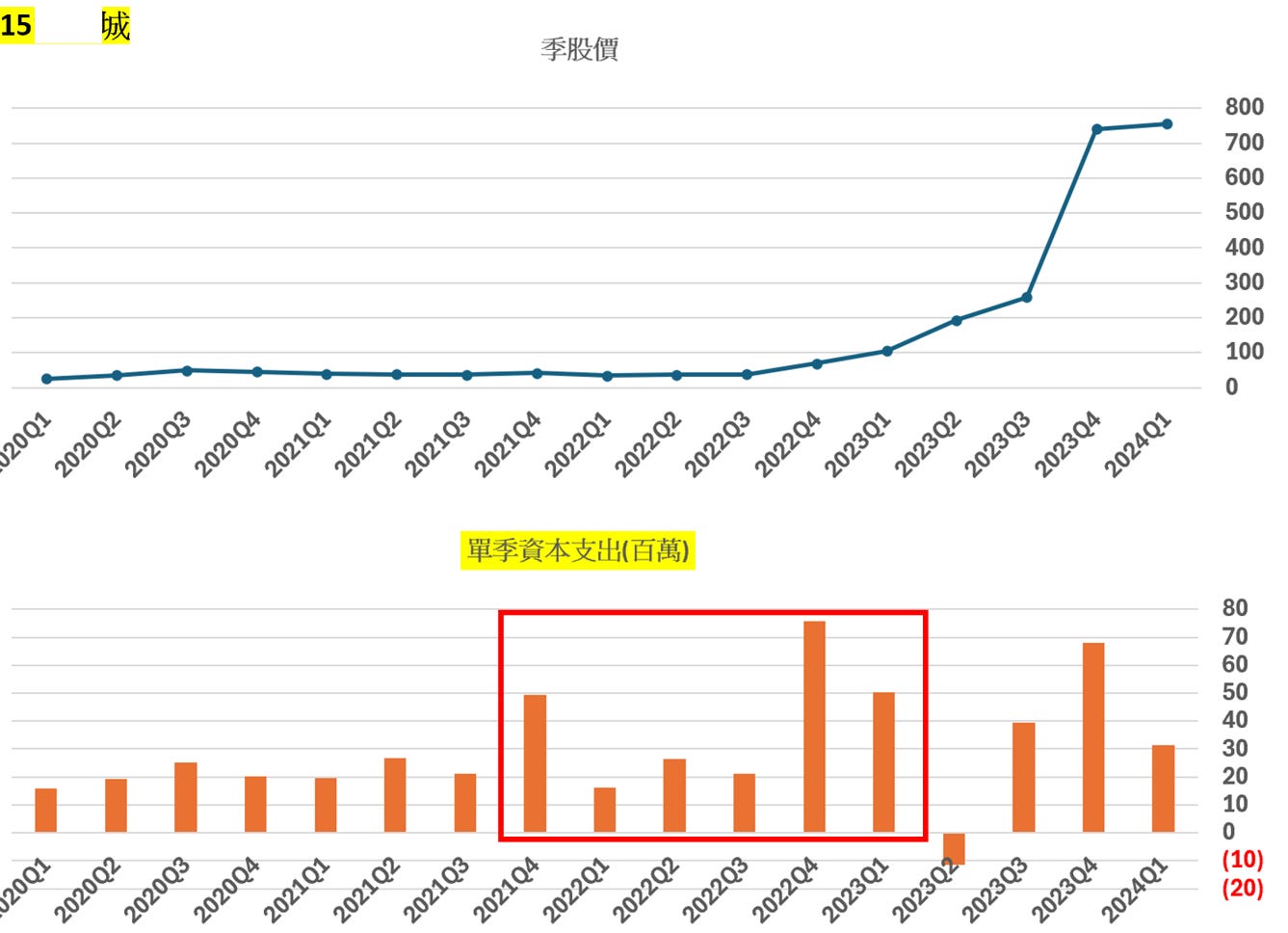

為什麼要關注「資本支出」

企業在制定資本支出計畫時,通常會反映對未來產業前景的看法。透過觀察資本支出的變化,我們能從側面了解企業對未來成長的信心,以及行業需求的趨勢。

資本支出的觀察角度:

<>資本支出占營收比重

若比重明顯提高,往往代表公司正積極擴產、對未來需求抱持樂觀態度。

<>資本支出趨勢變化

有時營收增長太快,會讓資本支出占比看似下降,但實際金額仍在增加。此時更應觀察企業對未來的支出規畫與展望,而非僅看占比的變化。

過去在木桐講座曾經分享幾個經典案例如下(某材料股47XX 材O-KY,某電力設備股15XX華O) :

「資本支出」搭配「存貨」觀察

一個完整的資本支出循環,往往包含多個「存貨循環」。當企業進入庫存去化階段時,往往意味需求減緩、供給相對充足。若同時企業在展望中調降資本支出,通常表示對未來 2~3 年的成長預期轉為保守,也可能意味資本支出循環進入尾聲。

因此除了後續訂閱資料除了新增「資本支出」,也會新增「存貨」的相關數據,方便訂閱戶檢視追蹤。

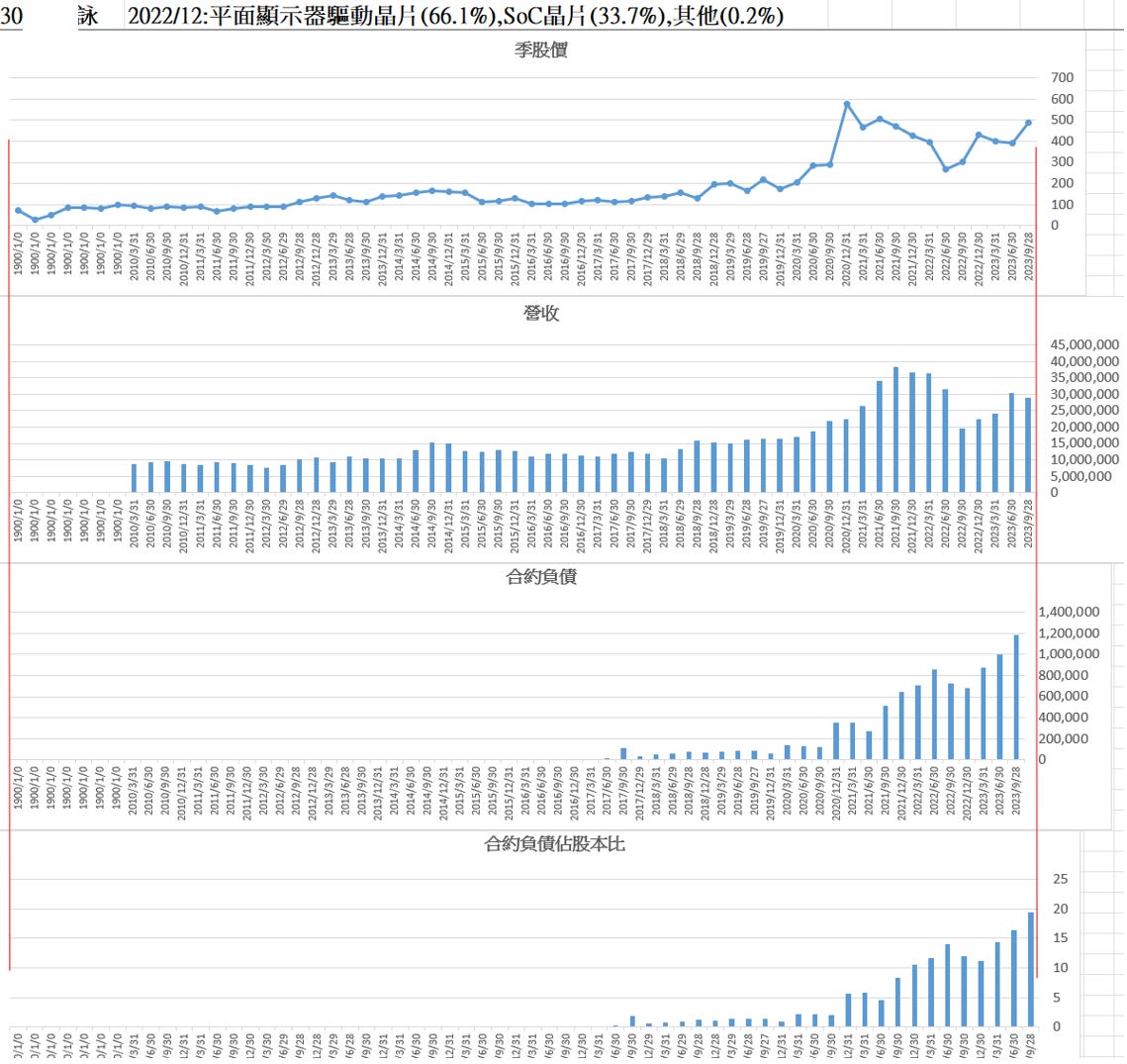

關於「合約負債」的觀察方向

資產負債表上的「合約負債」,通常包含預收工程款與預收備料款。雖然它屬於負債項目,但因為未來會以「商品或服務」而非「現金」方式履約,某種程度上可以視為「在手訂單」的延伸。

換句話說,合約負債有時能作為未來營收的領先指標。

一般來看,從公司取得合約負債到實際認列營收,約需兩季;若為長期工程,可能會延後到一年以上。

不過要特別注意的是,合約負債能轉化成多少營收,會受到產業特性、合約結構與外部環境等因素影響,不宜用單一季數據去做精確推估。

但若能掌握整體趨勢與變化方向,仍有助於理解企業的營運節奏與訂單能見度。

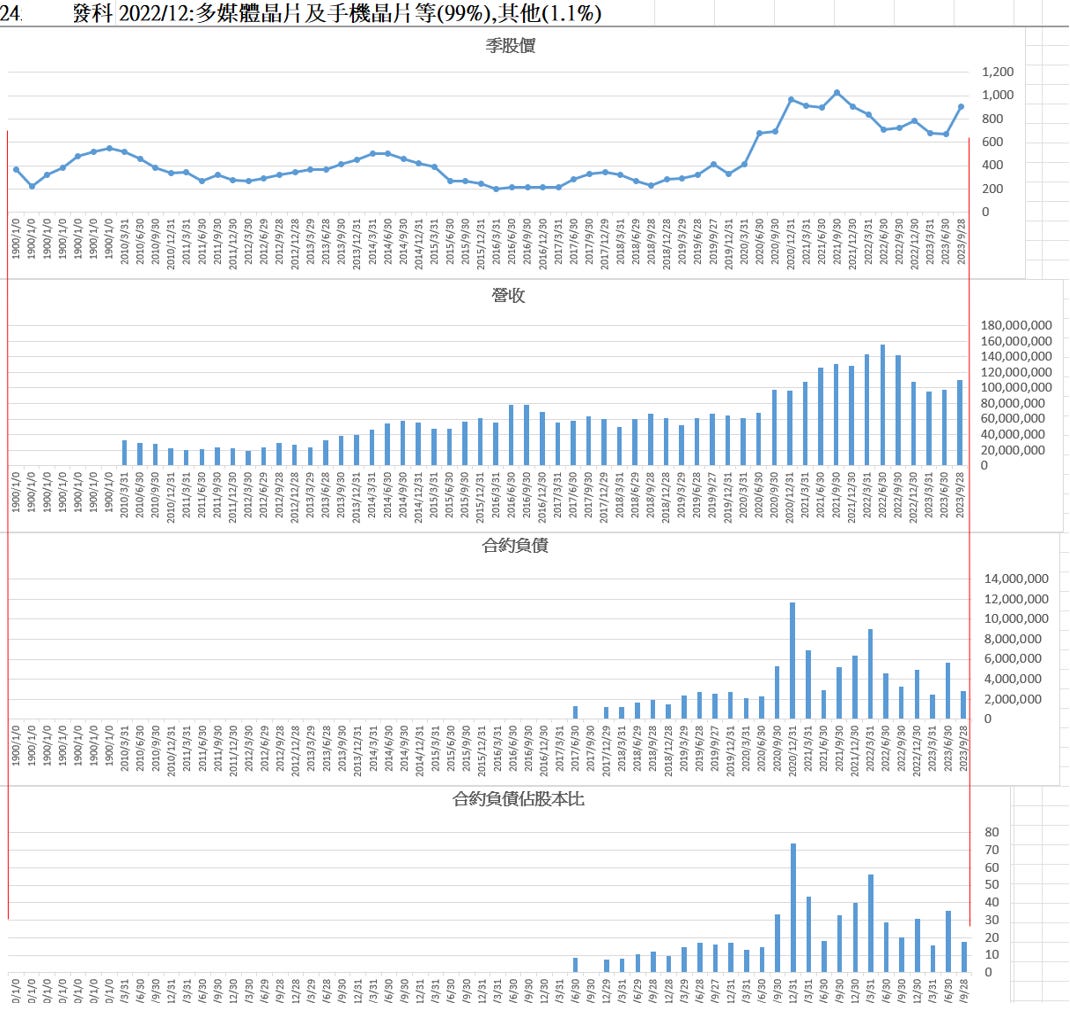

過去在木桐講座也曾分享幾個經典案例如下 (某IC設計股 30XX聯O,24XX聯O科) :

以上這三個科目(資本支出、存貨、合約負債),未來都會納入訂閱資料的季報整理中,讓大家能更系統化地追蹤企業營運節奏與產業動態。希望後續的資料更新,能讓大家在閱讀財報時多一層結構化的觀察視角。

免責聲明 : 上述所提及之個股僅為案例說明之用,非投資建議與推薦。讀者應自行衡量股價是否合理,並評估自身風險承受度,再謹慎做出投資決策,並自負投資損益責任。

如想留言評分,請先 登入會員!