為什麼巴菲特在2003年敢重壓被SARS嚇壞的市場

2026 Feb 27 投資雞湯文

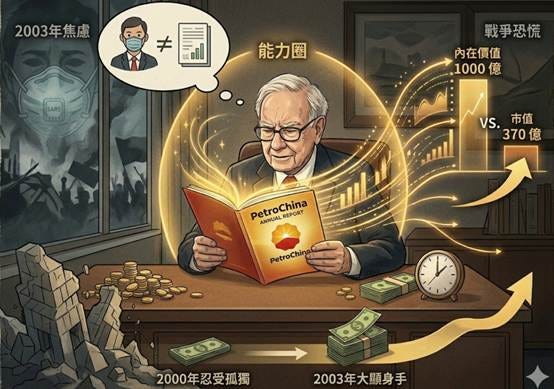

▋ 中國石油的經典一役

2003年是個充滿焦慮的年代,伊拉克戰爭,SARS疫情,大家都在恐慌,大家都在拋售。

巴菲特花了4.88億美元,買入中國石油1.3%股權,當時市值是370億美元。但他沒有去訪談管理層,他沒有去實地考察,他只是靜靜地讀完了年報,他得出一個結論:這家公司的內在價值應該是1000億美元,本益比3倍,股息高得驚人。

巴菲特之所以敢這麼做,並不是因為他懶,而是因為他把能力圈發揮到了極致,對他而言,這不是在買一家中國公司,而是在買一個以三折價格出售的石油桶。

雖然他沒去過大慶油田,但他對雪佛龍、艾克森美孚這些石油巨頭的運作模式、成本結構和產業週期已經鑽研了超過五十年,當他看到中國石油的年報時,他看到的不是陌生的數據,而是他早已熟悉的商業邏輯。

如果一家公司的價值是1000億,而你在市場上能以370億買到它,你不需要知道它的管理層早餐吃什麼,這就是巴菲特的邏輯。

▋ 房地美與數學機率的陷阱

書中有一小段特別的紀錄,是關於房地美的出清,有投資人問巴老為何要在50美元賣掉,它後來漲到了70美元啊。

巴菲特的回答很冷酷,他認為金融領域的數學機率是不可信的,這跟保險公司的精算完全不同。他察覺到了管理層的思維既錯誤又危險,他們迷信衍生性商品的增長,他選擇在看不懂、風險不對稱的時候離場,後續2024年房地美的股價跌破了1美元。

這是我看這本書時感到震撼的地方,避開毀滅性的失敗,比追求極致的獲利更重要,這不是在說服你不要追高,這是在提醒你,當你發現系統性風險的苗頭時,不要去賭那最後一公分的漲幅。

▋ 反思巴菲特的中國石油

雖然中國石油被傳頌為價值投資的經典,但如果我們換個角度挑戰這個行為,會發現這並不適合多數人模仿。

-資訊透明度的假設:

巴菲特假設年報上的數字是真實的,但如果中國石油的財報造假,只看報表不看人的做法會血本無歸,我覺得它其實是在賭這家公司的「主權信用」。

-無法複製的現金流:

很多人只看到他賺了40億美元,卻沒看到波克夏擁有近乎無限的保險浮存金,即使中國石油被套牢五年,他也不會面臨贖回壓力或斷頭風險,一般投資者沒有這種底氣,模仿這種「純看財報」的投資法,往往會死在股價修正的半路上。

-倖存者偏差:

我們現在談論中國石油是因為他大賺,但「只看財報、不訪談管理層」的案例中,也曾有過誤判(例如早年的樂購 Tesco)。

巴菲特拒絕訪談管理層,有一個很重要的原因是 : 他認為管理層會誤導他。他曾說過,管理層總是會講一些好聽的話來包裝公司,而他寧願待在奧馬哈,靜靜地看那些不會說謊的數字。

這其實在挑戰我們一般的投資假設,我們真的需要那麼多「內幕」或「訪談」嗎?有時候我們知道得越多,反而越容易陷入管理層編織的願景中,而忽略了最基本的數學真相。

巴菲特在2007年出清中國石油後,該股隨即在上海掛牌並見頂回落,再次證明了他在「烈日當空」撤退的敏銳度。

▋ 關於「有備無患」的靈魂拷問

書的最後提出了一個問題,當市場出現千載難逢的好機會,手上的錢卻不夠該怎麼辦?

這是一個直指人心的痛點,2003年的SARS是這樣,2020年的新冠疫情也是這樣,大家都在後悔當時沒錢買。

但這真的只是「沒錢」的問題嗎?還是我們在牛市的時候,太過於執著於「滿水位」的快感,我們對財富的貪慾,讓我們捨不得留下一丁點緩衝。

當你無法忍受現金躺在帳戶裡沒產出時,你就已經失去了應對災難的主動權,巴菲特在2003三年能大顯身手,是因為他在2000年就開始忍受孤獨。

▋ 小結

我一直在想巴菲特說的 : 「除非我們能累積價值,否則我們沒有存在的意義」

這段話出自2003年度股東信,原文是:

Unless, in the future, we can increase per-share intrinsic value at a greater rate than the S&P 500, Charlie and I will be adding no value to your life.

雖然中文翻成「存在的意義」很有哲學味道,但原意其實更殘酷、更像個會計師。

用直白的話來說就是 : 如果你們這群股東明明可以買指數基金,卻還要付錢給我和查理,那我們如果無法打敗指數,我們就是冗員,我們就是負資產。這種對自我的極度苛求,支撐了他六十年的神話。

最後我想問你一個問題,如果明天市場再次暴跌50%,或是去年關稅股災又再來一遍,你目前的持股結構與現金比例,能讓你像巴菲特買中國石油那樣從容嗎?這不是在嚇唬你,這是在邀請你重新審視對風險的定義。

以上簡單分享酌供參考 ^^

打個小廣告

-近期我推出全上市櫃「一頁檢視表」試用版申請,詳情請參考FB貼文(連結請點我),若有興趣可在該貼文留言168,我將寄送申請表單連結。

-2026年3月木桐台北現場講座已開放報名,歡迎支持小弟的講座,請參考以下連結

如想留言評分,請先 登入會員!