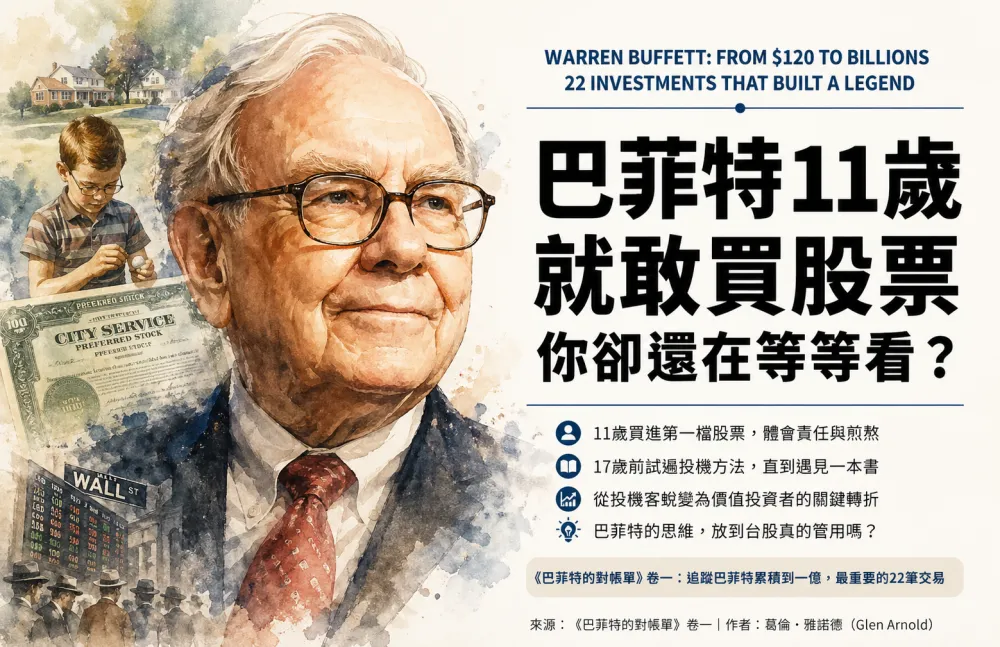

巴菲特11歲就敢買股票,你卻還在等等看?

2026 Apr 27 投資雞湯文

▋ 這本書從哪裡說起

這本書叫《巴菲特的對帳單》卷一,作者 葛倫.雅諾德(Glen Arnold),曾任投資學教授與企業財務學教授,他體認到投資比起教書,更能令他滿足且學習更多,便轉而成為專職投資人。

他有一家資產管理公司Henry Spain,除了為自己賺進豐厚的財富,也協助他的客戶累積資產,他將自己的研究寫在自己經營的網站上,www.glen-arnold-investments.co.uk

他的著作包括英國暢銷投資書籍,以及《巴菲特的對帳單》卷一 ~ 卷四,卷一主要追蹤巴菲特累積到一億,最重要的22筆交易,後續我會逐一分享讀後心得(以前寫過的案例則略過)。

▋ 他出生在大蕭條的陰影裡

先說說巴菲特從哪裡來,1930年8月,巴菲特出生,就在1929年華爾街崩盤後不久,他父親是奧馬哈的股票經紀商,後來成為國會議員,聽起來條件不錯,但他家並不特別富裕。

他們能撐過大蕭條,靠的是典型中西部家庭互相扶持的精神,年少的巴菲特很清楚,身邊的人很多都是一貧如洗的。

他做了一個決定:要成為有錢人,一個很素樸的決定,啟動了後來所有的事。

▋ 從六歲就沒停過的那個人

你六歲的時候在做什麼?巴菲特六歲就開始做生意了。

他去撿高爾夫球場上遺落的球,拿去賣,後來想出更有效率的辦法:叫朋友去撿,自己負責賣,賺差價。

他買成箱可口可樂,一瓶一瓶零售。他買一輛勞斯萊斯古董車,出租賺錢。他最喜歡的是理髮店裡的彈球台,買機器安裝,跟理髮師拆帳分潤。還有替《華盛頓郵報》送,清早起床,上學前跑完三條路線。

這樣積累下來,讓他在十幾歲就存到了數千美元,15歲,手上已有 1,200 美元(換算現在大約2-3萬美元)。

他拿去投資一座42英畝的農場,由農場獲利抽成,五年後那塊地以兩倍的價格賣掉。

15歲,我有時候會想,同樣的15歲,我在幹嘛。

▋ 第一筆股票,差點讓他崩潰

11歲時,巴菲特手上有120美元,那是他六年省吃儉用存下來的。

他加上姊姊桃樂絲的錢,合買了六股城市服務的優先股,他估算那三股價值114.75美元,每股買進價 38.25 美元,然後股票從38.25美元跌到27美元。

你知道那個感覺嗎?帳面虧損是一回事,更難受的是,那是他拉著姊姊一起跳進去的,書裡說他當時的感受是 : 內疚。

因為是他讓姊姊相信他,把儲蓄拿出來的,後來股票回升到40美元,他賣了,每股賺了1.75美元,總獲利5.25美元。

帳面上,他「成功」了,但這筆交易讓他念念不忘的,並不是那 5.25 美元,而是那段等待過程中的煎熬,和他姊姊的信任所感受到的那種責任壓力。

作者認為,就是這段親身體驗,奠定了他後來與合夥人相處、以及對波克夏.海瑟威全體股東,那種特殊的責任感與透明度的根源。

一個11歲的孩子,因為股票下跌感到內疚,然後把這份內疚帶了一輩子,變成一種處事的方式。

▋ 在變成「投資人」之前,其實是投機客

這個細節,很多書裡都不會特別強調。

17歲,他進了華頓商學院,沒多久就開始懷疑讀大學有什麼意義,他從六歲就開始做生意,已有穩定收入,覺得大學在拖延他。

他撐了兩年,沒有拿到華頓的學位,轉學到內布拉斯加大學,理由很實際:離家裡比較近。

大學期間,他的心思一直放在賺錢上,督導內布拉斯加州六個郡的送報童、繼續撿高爾夫球、在潘尼百貨當銷售。

1949 年,他的資產累積到9,800美元,然後,他開始投機。技術線型、數據分析、零股交易,什麼方法都試。

書裡很直接地寫:「從這裡,我們可以知道,巴菲特當時是在投機。」

所以你看,他在成為那個「永遠理性、長期持有」的代名詞之前,也走過技術面、試過短線、摸索各種方法,他後來的轉變,來自一本書。

▋ 那本書,讓他的世界觀翻轉了

1949 年,巴菲特讀到了班傑明.葛拉漢《智慧型股票投資人》(The Intelligent Investor),他形容這件事,是「天啟」。

一個已經在市場上摸索多年、試遍各種短線方法的年輕人,讀到這本書,看市場的眼光整個換了。

葛拉漢說清楚了一件事:投資人和投機客,是根本不同的兩種人。

投機客試圖預測市場短期走向,投資人分析的是公司的內在價值,等市場出現折扣時進場。這聽起來很簡單,但時至今日,很多參與金融市場的人,依然沒有把這個區分真正搞清楚。

讀完這本書,巴菲特迫不及待去申請哥倫比亞商學院,因為葛拉漢就在那裡,跟大衛.陶德一起開課。

1950年秋季入學,他開始用葛拉漢與陶德那套選股方法,重新看待整個市場,一切,就從這裡真正開始了。

▋ 挑戰看看:放到台股真的管用嗎?

說一些可能有點不一樣的觀點,巴菲特的整套哲學建立在一個前提上:市場長期理性、短期情緒,只要在情緒低點買進有內在價值的好公司,時間會還你公道。

這個邏輯在美股行得通,美股市場深度夠、資訊透明度高,但台股的市場結構不太一樣。

我自己整理過一些回測數據,台股有個特性:籌碼面的影響力,在某些市況下,對短中期的股價定價能力,遠比基本面的表現來得更直接。

巴菲特說只要找到被低估的好公司就等,但在我對台股的回測觀察中,以財務指標等待「便宜」的進場時機,有時候會等很久,而且等到的時候,通常是你不太敢買的那種價位。

這不是說葛拉漢的思路有問題,葛拉漢的框架是針對1940年代,當時的美股量身訂做的,巴菲特找到了適合他、那個時代、那個市場的武器。

那你呢?在台灣、在現在的市場結構下,什麼樣的邏輯框架對你比較適用?這,才是真正值得問自己的問題。

▋ 讀完這一章,我想到三件事

第一件 :

巴菲特11歲就學到了一課,股票下跌的時候,帳面虧損只是數字,真正折磨人的是對信任你的人的責任感,這份感受,他記了一輩子,然後把它變成了一種處事的方式。

第二件 :

他也是曾個「投機客」,他走過彎路,試過各種方法,才找到真正讓他有信心的框架,如果你現在還在摸索,那你和年輕時的巴菲特一樣,這不是什麼需要難為情的事。

第三件 :

那本改變他一切的書,不是老師指定的,是他自己找到的,在對的時間點,撞上了對的思維框架。那本書對你來說是什麼?我不知道,但我覺得值得認真去找。

以上簡單分享酌供參考 ^^

【5月木桐台北現場講座:如何有效進行籌碼分析並應用】

https://www.facebook.com/share/p/1CKKEn812a/

《巴菲特的對帳單 卷一》博客來購書連結

如想留言評分,請先 登入會員!