穿越 1957:當 27 歲的巴菲特在熊市中擊敗市場

2025 Dec 17 投資雞湯文

如果有人告訴你,他的投資目標是「每年只需擊敗大盤 10%」,你可能會覺得這個人野心太小。在如今這個動輒追求「翻倍」、「漲停」的台股市場,10% 的超額報酬似乎微不足道。

但這正是27歲的巴菲特在1957年寫給合夥人信中的承諾。

偉大源於承認「平凡」的目標

書中開篇提到:「長期下來,我期待每年平均擊敗市場 10%。」

這句話寫於1957年,當時巴菲特27歲。今年他已經95歲了,回頭檢視這68年的績效,他的確做到了(年均報酬率約20%)。

許多投資者喜歡炫耀短期的高報酬,甚至看不起個位數的增長。但巴菲特告訴我們,真正的股神並非追求一夜暴富,而是追求在長達半個世紀的時間維度裡,穩定地跑贏指數。

他在信中定義了何謂勝利:「在乏味的年景擊敗指數,但在過熱時表現不如指數也可以接受。」 這是一種極度理性的風險管理思維:不追求在泡沫中當贏家,只求在長跑中不掉隊。

資訊落差與「撿菸蒂」的藝術

1957年巴菲特展現了他早期最經典的投資風格「撿菸蒂」。

書中描述了他如何挖掘「美洲國家火災保險公司」的案例。這家公司並非當時的熱門股,而是巴菲特從《穆迪手冊》中翻出來的。這家公司的股票當時被握在一些不了解市場變化的農民手中。

這檔1919年發行的股票,每股股利高達29美元,但巴菲特以35美元到 100 美元的低價收購(即便以最高價100美元買入,光靠現金股利4年就能回本。)

這段故事最精彩的地方在於巴菲特的執行力。他不是坐在辦公室下單,而是指派律師帶著現金,親自前往農民的住處敲門收購。這提醒了我們:真正的價值投資,往往存在於那些「不擁擠」的地方。

在那個資訊依靠紙媒傳播的 1950 年代,勤奮翻閱手冊就是護城河;而在資訊過載的今天,我們的護城河變成了「過濾雜訊」與「深度解讀數據」的能力。

擁抱熊市的勇氣

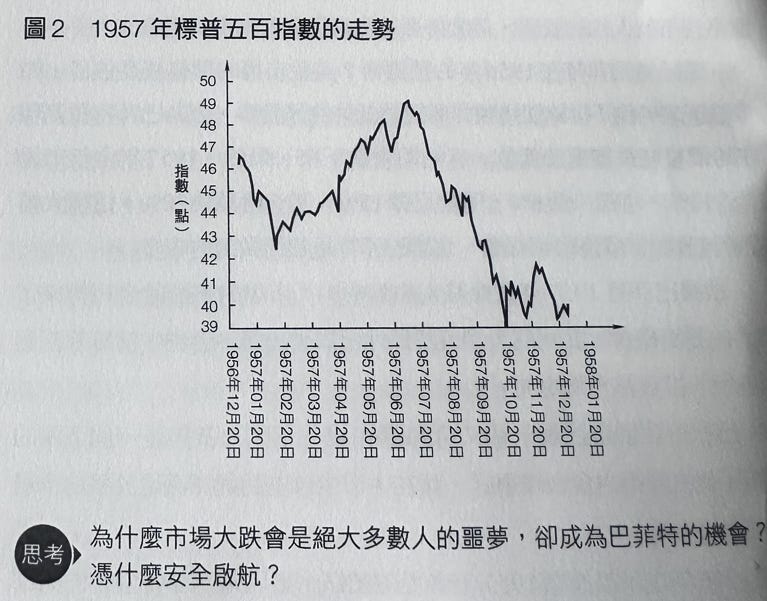

1957年的美股市場其實非常險惡。年初小跌,隨後反彈,接著一路暴跌 20%,全年下跌13%。這樣的震盪走勢對於大多數投資者是艱難的。

但巴菲特卻說:「市場的下跌給公司帶來了偉大的投資機會。」

為什麼他能在大跌中獲利?書中提到了兩個關鍵點:

-

防禦性配置:他在1965年預測市場高估,因此保留了火力。

-

特殊事件套利:他的利潤並非完全來自股價上漲,更多來自於公司的出售、合併、清算等活動。這些「不依賴大盤漲跌」的獲利來源,成為他穿越熊市的方舟。

這驗證了我一直堅信的原則:風險管理不是為了讓你少賺錢,而是為了讓你在別人恐慌時,還有子彈可以射擊。

(圖片來源 : 股市長贏之道)

打完18洞再說

書中最後有一段話特別有意思,「請不要每打一洞就問我一次分數,打完 18 個洞後,我會給出一年一度的投資報告。」

我沒在打高爾書,但我小時候(??)看過千葉徹彌的《新好小子》,知道高爾夫可能因為中間某個洞特別難打而讓自己失常,導致總桿數不如預期。

在那個沒有看盤軟體的年代,巴菲特就已經深知「頻繁關注報價」是投資績效的殺手。他刻意拉開與市場噪音的距離,專注於企業本身的價值。這對於整天盯著手機看分時走勢圖的現代投資人來說,無疑是最高級的修煉。

(圖片來源 : https://www.byzhihuo.com/thread-66810-1-1.html)

一些反思

作為一名數據導向的投資者,在被巴菲特的智慧折服之餘,我也反思書中的策略在目前台股市場的適用性。

反思一:資訊落差的消失與「撿菸蒂」的失效

巴菲特在1957年能買到「4 年回本」的股票,核心前提是「資訊傳遞效率極低」,農民不知道手中的股票值錢,也沒有網路可以查詢報價。

但現今2025年的網路時代,資訊是快速傳播的(尤其AI的問世),這樣的機會變得比以前更少。我們不能再期待像1957年那樣單純靠「勤奮翻資料」就能找到極度低估的標的。雖然「掌握別人不知道的資訊」仍然有效,但要找到低估股票的關鍵可能自於「我看待同樣資訊的邏輯與你不同」,例如:更準確的財報解讀、更深度的產業洞察。

反思二:10%的目標對小資金適用嗎?

巴菲特追求年均擊敗市場 10%,這是在他的資金規模逐漸變大的目標(本大利小利不小)。

但對於資金規模僅有幾十萬或幾百萬的散戶來說,如果只追求年化10-15%的報酬,可能需要極其漫長的時間才能改變生活階層,投資人是否應該完全複製巴菲特的「防禦型」策略?

或許在資產累積初期,我們需要承擔稍微高一點的風險(在嚴格風控下),或者更專注於提升本業收入以加大本金,而不僅僅是滿足於擊敗大盤10%。

總結來說

閱讀這篇巴菲特1957年的筆記,不是要我們去模仿他去鄉下收購股票,而是學習他「對抗市場情緒的定力」與「依據數據而非股價做決策」的底層邏輯。

以上簡單分享酌供參考

打個小廣告 : 訂閱資料試用版申請,請參考以下連結說明

https://www.facebook.com/share/p/1JU8hSdDGC/

-《股市長贏之道》購書連結 https://reurl.cc/6bbgVr

-我的FB社團 : 笨狗的馬後炮回測,https://www.facebook.com/groups/476349050940019

如想留言評分,請先 登入會員!