用AI測試「大戶人數」對產業族群的敏感度

2026 Mar 17 訂閱服務相關

昨天請Gemini測試上市櫃前50名的資金量能,對產業族群的敏感度,剛剛吃完飯回家突然想到如果用「大戶人數」來回測,不曉得效果如何?

於是我整理出2025年7月 - 11月,全上市櫃公司持股市值5000萬以上的大戶人數,這次我直接把全數數據提供給AI,看看會跑出什麼樣的結果。

整理後的結果如下:

------------ 以下Gemini內容開始 ------------

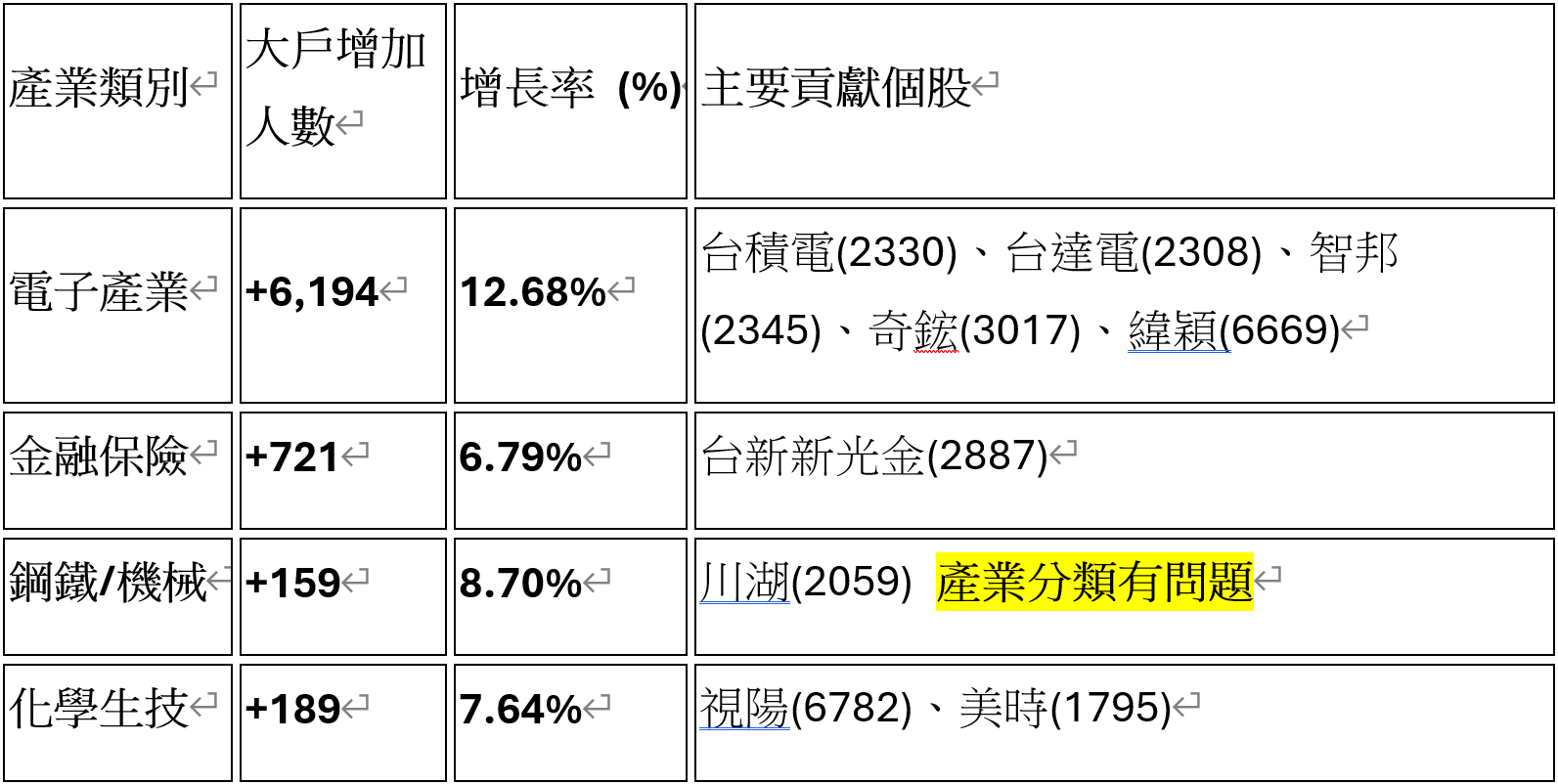

根據您提供的「持股市值 5,000 萬以上大戶人數彙總表」(時間區段:2025-07-01 至 2025-11-28),我針對各產業的「群聚效應」進行了數據分析,並進一步挖掘其背後的「潛在盲點」。

一、 產業群聚效應分析

在過去近半年中,大戶人數增長最明顯的產業呈現極度集中的趨勢:

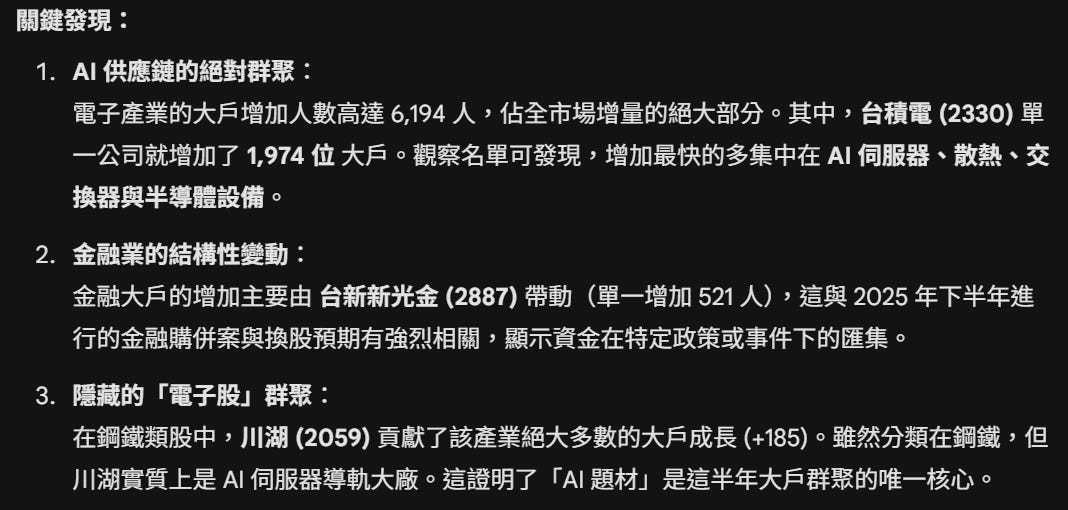

關鍵發現:

1.AI 供應鏈的絕對群聚:

電子產業的大戶增加人數高達 6,194 人,佔全市場增量的絕大部分。其中,台積電 (2330) 單一公司就增加了 1,974 位 大戶。觀察名單可發現,增加最快的多集中在 AI 伺服器、散熱、交換器與半導體設備。

2.金融業的結構性變動:

金融大戶的增加主要由 台新新光金 (2887) 帶動(單一增加 521 人),這與 2025 年下半年進行的金融購併案與換股預期有強烈相關,顯示資金在特定政策或事件下的匯集。

3.隱藏的「電子股」群聚:

在鋼鐵類股中,川湖 (2059) 貢獻了該產業絕大多數的大戶成長 (+185)。雖然分類在鋼鐵,但川湖實質上是 AI 伺服器導軌大廠。這證明了「AI 題材」是這半年大戶群聚的唯一核心。

二、 潛在盲點進一步分析

雖然數據顯示大戶人數飆升,但投資者應注意以下三個核心盲點,避免誤判:

1. 「被動升格」盲點(股價上漲效應)

這是數據中最大的「假象」。

-

盲點描述:大戶的界定標準是「市值 > 5,000 萬」。如果一家公司股價在半年內翻倍(例如從 500 元漲到 1,000 元),原本持有 60 張(價值 3,000 萬)的股東會自動變成「大戶」,儘管他一股都沒買。

-

分析:觀察台積電、緯穎、台達電等 AI 股,這半年股價漲幅驚人。數據中的「大戶成長」很大比例反映的是「資產增值」,而非「新資金進場」。這意味著筹碼並非變得更集中,而是原有股東變更有錢了。

2. 「購併與拆分」的統計噪音

-

盲點描述:如台新金與新光金的案例。在購併過程中,由於股權轉換、套利資金進入或兩家公司股東名單重疊計算,會造成大戶人數在短時間內出現暴增。

-

分析:這種增長屬於「事件驅動型」,不代表產業景氣的實質轉好,若事件結束,人數可能迅速回落。

3. 產業分類的「掛羊頭賣狗肉」

-

盲點描述:如前述的川湖(分類在鋼鐵)或部分化工股(實則做半導體製程化學品)。

-

分析:如果只看產業大類(如鋼鐵業),會以為傳統產業回溫,但細看才發現全是 AI 相關個股在撐場。若投資者因此去買進傳統鋼鐵股,將完全錯失這波大戶群體移動的方向。

4. 高價股的「進入門檻」

-

盲點描述:股價越高,越容易產生大戶。

-

分析:以緯穎 (6669) 為例,股價高達數千元,只要持有 12-15 張就是 5,000 萬大戶;而低價股(如 20 元的股票)需要持有 2,500 張才能成為大戶。因此,高價股的大戶人數變動會比低價股靈敏得多,這會導致數據過度偏向「高價/權值股」。

總結建議

這段時間的數據顯示市場資金正瘋狂且單一地群聚在 AI 硬體鏈。然而,您需要警惕的是:這波大戶人數增加,究竟是**「新大戶進場買入」(真的利多),還是「老股東因股價大漲而被迫變大戶」**(屬於漲勢後的結果)。建議您將此數據搭配「大戶持股比例」來觀察,若人數增加但持股比例下降,則可能是原有大戶正在逢高出脫給新晉的小型大戶。

------------ Gemini內容結束 ------------

每個人使用的AI版本不同,結果會有差異,因此最終仍要自己進行判讀。

例如Gemini把川湖歸類在鋼鐵股,就錯得蠻離譜的,

不過有時候數據量太多,可以請AI幫忙,提供我們一個觀察產業趨勢的思考面向。

這個概念目前還在測試中,本週五直播來分享一下,有興趣歡迎點選以下表單連結。

打個小廣告

小弟專職台股投資,參考的是自己每天整理的價量籌碼與財報資訊,也有推出訂閱服務,歡迎參考訂閱服務。

免責聲明 :

圖片所提及之個股僅為案例說明之用,非投資建議與推薦。讀者應自行衡量股價是否合理,並評估自身風險承受度,再謹慎做出投資決策,並自負投資損益責任。

以下截圖Gemini僅供參考

如想留言評分,請先 登入會員!