為什麼連巴菲特都會被割韭菜? - 從康菲石油的慘劇到西方石油的進化

2026 Mar 13 投資雞湯文

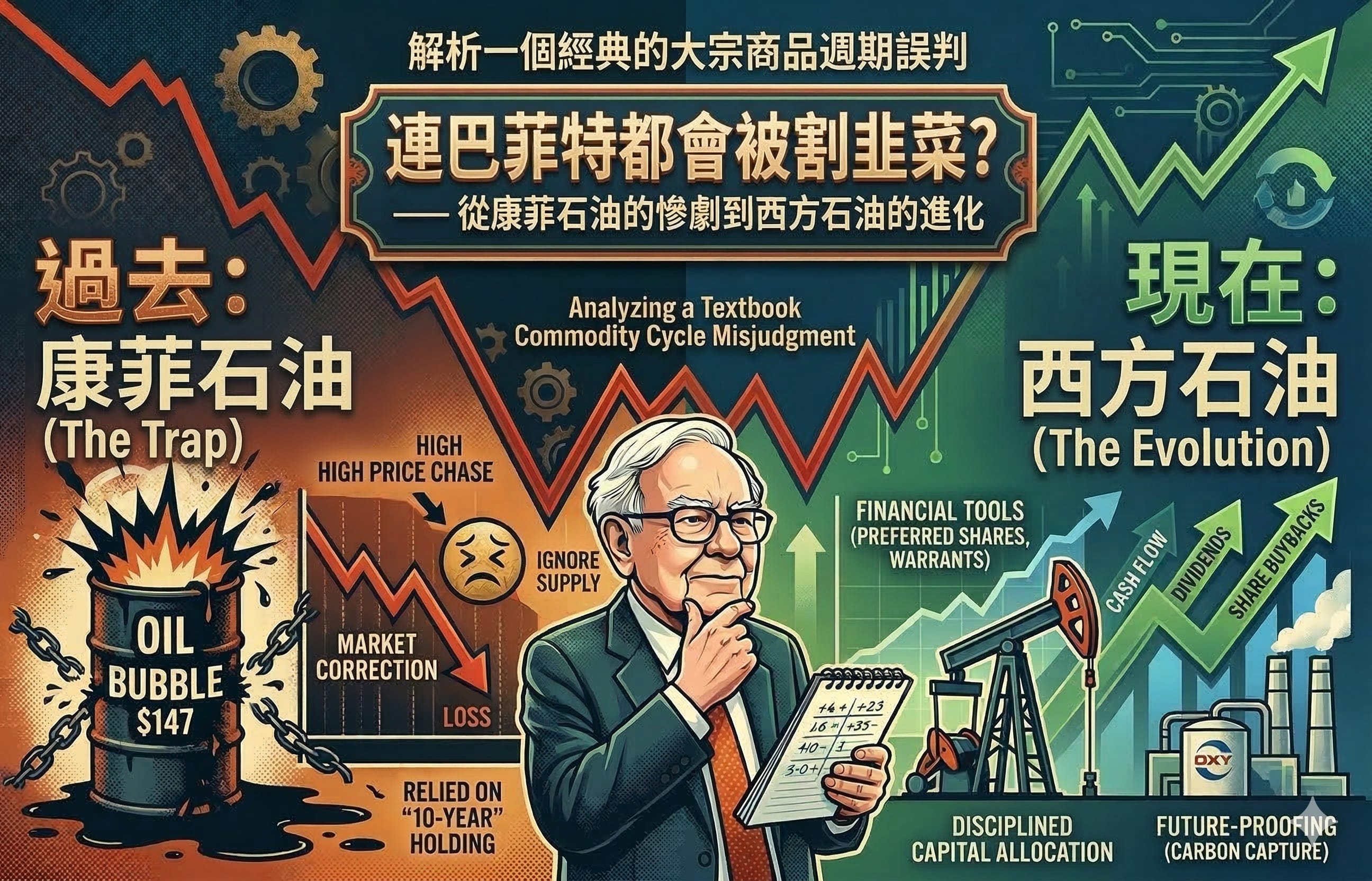

▋ 一場教科書等級的「大宗商品週期誤判」

我經常在想,如果2008年的巴菲特,活在現在的台股市場,他那套「如果你不打算持有十年,就不要持有十分鐘」的邏輯,會不會被市場教育到懷疑人生?

這不是在開玩笑,即便強如股神,在康菲石油交易上,他顯然也摔了一個大跤。

巴菲特對康菲石油的投資,最初其實很冷靜,2006年他開始小試身手時,油價大約在60到70美元區間,這非常符合他的價值投資邏輯,一個大型穩定、有現金流的能源巨人。

但2007年到2008年初,巴老的心態變了,隨著油價瘋狂飆升,他竟然展現罕見的追高行為,投入了約70億美元加碼。

到了2008年中,油價衝上147美元的歷史高點,巴菲特手裡握著8,500萬股康菲石油。然後,金融海嘯爆發,油價從140美元直接腰斬,一度跌破40美元。

在2009年的致股東信中,巴菲特親口承認:我當時沒預料到油價會崩盤,我錯得離譜,波克夏虧損了數十億美元。

▋ 為什麼「十年邏輯」在週期性產業是災難?

雖然巴菲特說過,不持有十年就別持有十分鐘,但在大宗商品市場,卻不見得適用。

當時的康菲石油,在技術面上已經現警訊,但巴菲特選擇無視這些型態。他基於全球能源長期需求,且認為原油供給已達極限,所以短期的波動不重要。

他忽略了最致命的一點,需求端會在一夕之間崩塌。當金融海嘯導致全球經濟停擺,石油公司的現金流會呈幾何倍數萎縮。

如果你無視價量與籌碼的警訊,死守著「長期持有」的基本面教條,連巴菲特都會被市場割韭菜。

▋ 巴菲特當時的三個心理陷阱

我們來剖析一下,大師當時到底怎麼了?

首先,是對「能源稀缺性」的過度執著,當大家都覺得油價會漲到200美元,巴菲特也陷入了這種集體幻覺。

其次,他高估了石油公司的防禦屬性,石油公司跟可口可樂不一樣,它是資本密集型產業。當油價下跌,那些昂貴的探勘設備與管線,就成了吞噬現金的黑洞。

最後是「巨額現金帶來的心理壓力」,2007年波克夏手上握有太多現金,巴菲特急於尋找能承載數十億美元的大型標的。

這種「一定要買點什麼」的心理,讓他忽略了市場已經過熱的警告。即便是世界首富,當手上的現金多到發燙時,也會做出不理性的決策。

好比年底手中多了一筆年終獎金,總想刷一下購物網站,即便買的東西不見的一定需要。

▋ 痛定思痛:巴菲特在西方石油的進化

但如果你以為巴老會在同一個坑跌倒,那就太小看他了。

觀察他最近幾年對西方石油的佈局,你會發現他幾乎是針對當年在康菲石油犯下的錯誤,進行了全方位的補強。

第一,他學會了利用金融工具「做底」

在康菲石油案,他買的是純現股,大跌就大賠。

但在西方石油,他利用「優先股」鎖定8%的股息收益,他還擁有一堆60美元左右的「認股權證」,巴菲特進化到用合約去創造自己的支撐,即便油價回落,他的利息收益也能蓋過帳面虧損。

第二,他從看重「產量」轉向看重「現金流」

過去石油公司賺錢就瘋狂探勘,導致供給過剩。

現在西方石油執行長Vicki Hollub承諾,不再為了增產而增產,而是將賺來的錢,拿來還債、發股息、買回庫藏股。

這件事非常重要,當一家公司願意在股價回檔時,瘋狂買回庫藏股,在技術面上就會形成強大的支撐。這就是為什麼西方石油股價在油價波動時,表現得比當年的康菲石油穩健得多。

第三,他買的是一份「存續保險」

巴菲特投資西方石油,可能不只是為了賭油價,而是看中了他們的「碳權」,這是一個長期對沖。

如果未來世界真的不需要石油了,西方石油還可以靠賣「碳權」活下去,這跟當年純賭油價會漲的邏輯,已經是完全不同的層次。

▋ 總結:巴老帶給我們的省思

第一,不要預測商品價格

連巴菲特都猜不到油價會從140跌到40,你憑什麼覺得自己可以?

第二,要有認賠的勇氣

巴菲特在2009年發現前提錯誤時,果斷減持康菲石油,將資金轉向高盛優先股與通用電氣。

這才是他最值得學習的地方,發現錯了,就動手,不要留戀。

投資不是只有買跟賣,更多的是在錯誤發生前,你到底幫自己準備了多少退路。

巴菲特在康菲石油沒準備退路,所以他賠了幾十億,他在西方石油準備了無數退路,所以他可以安穩布局,這就是進化。

最後不妨檢視一下,你目前整體的持股與資金配置,是否有像巴老那樣做好準備,讓你在波動中「進可攻退可守」。

打個小廣告

-近期我推出全上市櫃「一頁檢視表」試用版申請,詳情請參考FB貼文(連結請點我),若有興趣可在該貼文留言168,我將寄送申請表單連結。

-2026年3月木桐台北現場講座已開放報名,歡迎支持小弟的講座,請參考以下連結

如想留言評分,請先 登入會員!