為什麼巴菲特「支持公司上網」卻「不買網路股」?

2026 Feb 23 投資雞湯文

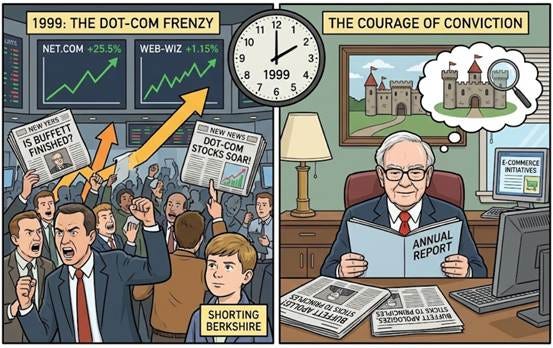

▋ 那個讓股神看起來像「廉頗老矣」的年度

1999年,是網際網路泡沫崩潰的前夕,如果當時手裡沒有半張科技股,你簡直像是個外星人,那些網路公司的股票翻倍再翻倍地漲,但巴菲特從兩年前就開始減少部位,結果就是波克夏的股價表現完全跟不上大盤,當時各大主流媒體都在冷嘲熱諷,甚至有人直接做空波克夏,認定這老頭已經跟不上時代了。

▋ 守著「看得懂」的生意,到底需要多大的勇氣

巴菲特在1999年的年報其實很坦白,他承認那是他個人投資表現最差的一年,他向股東道歉了,但他仍堅持了件事:靜待機會降臨。

當時很多人覺得巴菲特是那種食古不化、排斥新科技的人,但書裡揭露了一個很有趣的細節,早在1996年,波克夏旗下的公司就已經開始搞網路銷售跟電子商務了,這老先生其實看得很遠,他知道世界在變。

他甚至親眼見證了英特爾的創立,在亞馬遜剛開門時就去買過書,他跟比爾.蓋茲更是鐵哥們,在網際網路爆發前就認識了,但他就是不買高科技股,原因很單純,他也講了無數次,這些公司可能會改變社會,但他跟蒙格都沒辦法判斷這些公司的長期競爭優勢,他曾說過 : 他不需要更有錢,他只想投資他「看得懂」的生意。

這種對自我能力圈的極致誠實,在群眾狂熱的時候,看起來就像是膽怯,但事實證明,那是最高等級的勇敢。

▋ 當股價大跌,為什麼他不急著回購自家的股票

1999年波克夏股價跌得很慘,換作現在很多公司的執行長,可能早就啟動大規模回購來撐住股價了,但巴菲特說,他絕對不會為了「阻止股價下跌」而去回購股份,他認為資金運用必須對公司最有利時才會回購,他甚至批評當時很多公司的回購,純粹是為了支撐股價,而不是基於實際價值。

這種紀律真的很可怕,他寧願讓股價繼續跌,讓市場繼續罵他,也要確保每一塊錢都花在對的地方,如果沒有找到適合的投資對象,他寧願讓現金堆在那裡,一旦讓他發現合適的機會,他才會迅速出擊。

他心裡很清楚,沒人能透過預測短期走勢賺大錢,但如果你能挑選到偉大的企業,並且在合理的價格持有,那錢自然會進來,這就是他所謂的「不要試圖替市場估價」,因為市場在短時間內會如何變化,連他都不知道,他也沒興趣知道。

▋ 不能用錢買回來的東西是什麼

書中最後談到了一個很溫馨的話題,巴菲特跟蒙格都認為,幸福比金錢重要得多,巴菲特說他跟一般大學生其實沒什麼區別,吃同樣的食物,穿著相似的衣服,開著差不多的車,唯一不同的是他的旅行比較方便,因為他有私人飛機。

但他真心覺得真正的財富是健康、被愛以及生活的舒適度,最重要的是,你跟誰在一起工作,以及工作的趣味性。蒙格也說:生活中有很多比錢更重要的事,但總有人到困惑,他舉了一個打高爾夫球的朋友為例,那個朋友雖然很有錢,但健康垮了,蒙格問他:「健康是什麼?你不能用錢買回健康。」

這句話在我們整天盯著螢幕、看著跳動的點數時,真的像是一記當頭棒喝,我們追求報酬率,追求資產翻倍,最後到底是為了什麼?

如果賠掉了跟家人相處的時間,賠掉了能跑能跳的身體,那帳戶裡多出來的那幾個零,真的能讓我們感到快樂嗎?

▋ 長期競爭力在台股的挑戰

看到這裡,我想針對我們身處的台股市場提出一點反思,巴菲特非常強調「長期競爭優勢」, 這在美股那種大容量、法制健全的市場確實是金律良言,但我發現台股市場有它獨特的性格。

台股的散戶比例高,資訊不對稱的情況比美股嚴重得多,如果我們像巴菲特那樣,單純只看財報上的「長期競爭力」,不小心會陷入價值陷阱。

我在回測中發現,「短線大戶比例驟增」,在台股顯然比純粹的價值投資更有效,這些大股東、內部人往往比我們更早掌握到產業的轉折點,當一家公司的基本面看起來還平平無奇,甚至還在巴菲特所謂的「靜待機會」階段時,如果大戶比例短時間大幅增加,是值得留意的訊號。

這種「跟隨聰明錢」的策略,在效率較低的台股市場,勝率跟報酬率有時會優於單純等待價值顯現,這不是說巴菲特錯了,而是身為在台股廝殺的投資者,我們必須學會把他的「護城河」理論,結合台股特有的「籌碼流向」來使用。

▋ 補充

上述我提到「早在1996年,波克夏旗下的公司就已經開始搞網路銷售跟電子商務了」,那到底有哪些公司呢?

-

GEICO (政府員工保險公司) : 這是巴菲特最引以為傲的例子,1990年代中期,GEICO開始測試透過網路提供保險報價,巴菲特在1999年的信中特別提到,GEICO的網路投保業務成長極快,因為這完美符合他追求的「低摩擦成本」—客戶直接上網,省去了大量的人工與仲介費用。

-

See’s Candies (喜詩糖果) : 雖然賣的是最傳統的巧克力,但See’s其實是電子商務的先驅之一,他們在1990年代末就建立了自己的官方網站進行線上銷售,讓全美國(甚至全球)的愛好者不必跑到加州分店,只要動動手指就能訂購。

-

Borsheims (波希姆珠寶) : 這家位於奧馬哈的珠寶店,雖然只有一家實體店,但他們很早就利用網路將觸角伸向全世界,巴菲特曾開玩笑說,網路讓這家店變成了全球性的生意,而且運送昂貴珠寶的物流系統早就在那時磨練得很成熟。

-

The Buffalo News (水牛城新聞報) : 雖然報業現在看起來是夕陽產業,但在1996年前後,它是最早嘗試將新聞內容數位化的媒體之一,當時巴菲特認為,雖然他不確定網路會如何改變報業的獲利模式,但新聞的「及時性」在網路上有極大優勢。

▋ 為什麼巴菲特「支持公司上網」卻「不買網路股」?

這就是最耐人尋味的地方,巴菲特在1999年的信中解釋過,他把網路視為一種「生產力工具」。

-

他支持 GEICO 上網,是因為網路能幫 GEICO 降低成本。

-

他支持 See’s 上網,是因為網路能幫 See’s 擴大通路。

但對於當時噴發的那些「純網路股」,他的看法是:「這些公司會改變世界,但不代表它們能賺錢。」 他認為網路雖然提高了整體的經濟效率,但對於單一網路公司來說,競爭門檻(護城河)太低了。

▋ 低估了網路的護城河

巴菲特當時認為網路是「工具」,所以他看重的是原本就有競爭力的公司如何利用這個工具變強,但現在回頭看,他當時顯然低估了「平台經濟」的大者恆大效應。

像亞馬遜(Amazon)它不只是利用網路工具的零售商,它本身就是一個基礎建設,這也是為什麼巴菲特後來在訪談中坦承,沒買亞馬遜是他的一大失誤,他用「傳統零售」的思維去套在一個「科技平台」上,忽略了網路效應產生的護城河,其實比實體商店的地理位置更難被打破。

▋ 小結

最後我有點好奇,如果你身處在1999年那種環境下,你能堅持不買網路股嗎?(好比現此時不買AI股?),又或者你會試著在傳統價值與籌碼流向之間找一個平衡點?

以上簡單分享酌供參考 ^^

打個小廣告

-近期我推出全上市櫃「一頁檢視表」試用版申請,詳情請參考FB貼文(連結請點我),若有興趣可在該貼文留言168,我將寄送申請表單連結。

-2026年3月木桐台北現場講座已開放報名,歡迎支持小弟的講座,請參考以下連結

如想留言評分,請先 登入會員!