1962:當市場崩潰時,巴菲特在想什麼?

2025 Dec 24 投資雞湯文

前言:第一個一百萬的重量

1962年,古巴飛彈危機,標普500指數大跌,但卻是巴菲特「雪球」真正開始加速的關鍵轉捩點。

那一年,巴菲特創業第七年,賺到了人生第一個100萬美元。考慮到通貨膨脹,那相當於現在的1,000萬美元(約 3.2 億台幣)。一個白手起家的青年,在 32 歲時達成這個成就,靠的不是明牌,而是極致的專注與對原則的近乎偏執的守護。

拒絕被操縱的投資心智

書中提到一個很有趣的插曲:巴菲特當時雇請了一位秘書,但這位秘書試圖告訴巴菲特該做什麼,甚至想操縱他。巴菲特意識到這點後,迅速將其解雇。

這帶給我啟發是:成功的投資者,必須擁有極強的「心智主權」。投資市場充滿了「雜音」與「建議」,甚至是身邊親近人的干預。巴菲特深知,一旦他的決策系統被他人入侵,他就不再是他自己。他對「獨立思考」的捍衛,甚至優先於辦公室的和諧。

危機中的生存美學:1962年的崩盤

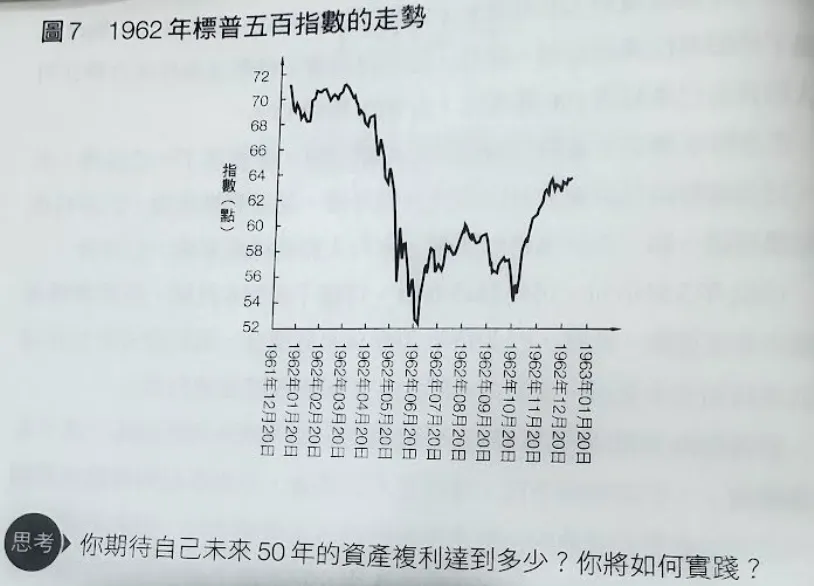

1962年對許多股民來說是噩夢。標普500指數在第二季下滑了 21.3%,整個上半年損失達 23.5%。然而,巴菲特的合夥企業只損失了7.5%。

這16個百分點的差距是怎麼來的?

- 大量的現金儲備:當市場在高位時,巴菲特不盲目追高,而是轉向其他資產或保留現金。

- 不猜測市場走勢:這是文中最核心的觀點。他不去預測市場何時觸底,而是當股價變得低廉時,利用手頭的現金「加速投資」。

超越恩師:葛拉漢與巴菲特的差異

巴菲特的恩師葛拉漢過於看重風險,認為未來「更多的是危險」;而巴菲特則總是在危險中看到「機會」。

這標誌著巴菲特從單純的「撿菸屁股(找便宜貨)」進化到了「價值成長」。他不再只是恐懼風險,而是學會了「為風險定價」。

本篇文章內容不多,但我們仍可提出一些思考 :

-巴菲特真的沒猜嗎?

文中強調巴菲特不刻意猜測走勢,但同時又說他在「股價高昂時,將目光轉向其他資產」。

判定股價「高昂」本身就是一種對市場環境的預判,這算不算一種變相的「市場擇時?

或許我們不該爭論這是不是「預測」,而該學習的是巴菲特的「應對」。他不是在猜明天會跌,而是在計算當下的價格是否合理。

如果我們把「應對」誤解為「無為」,那可能導致在空頭市場中坐以待斃。

-「複利 50 年」的實踐可能性

書中提出一個有趣的思考題:「你期待未來 50 年的資產複利達到多少?」

這個問題的前提是「人類的生命與文明能穩定持續 50 年」。但在1962年國際發生一件重大危機事件,就是「古巴飛彈危機」(或許就是標普500下跌的原因)。

我們常說要實踐複利,但最大的敵人往往不是市場,而是我們的「壽命」與「生活需求」。在20歲時設定50年計畫很容易,但在40歲面臨中年危機時,還能堅持不領出那筆錢嗎?

小結

1962年的巴菲特告訴我們:投資不是為了證明自己多聰明,而是為了證明自己多有紀律。他解雇操縱他的秘書,是為了保護決策環境;他在市場崩盤時加速投資,是為了落實價格邏輯。

我們在閱讀巴菲特時,常常陷入「倖存者偏差」。1962 年他贏了,所以他成了股神;但如果1962年市場持續低迷十年,他的合夥企業會崩潰嗎?

真正的讀書心得,不應該只是膜拜他的成功,而是要去理解他如何在「極端不確定性」中,建立一套「即使自己錯了,也不至於粉身碎骨」的系統。

下一個50年,我們需要的可能不是尋找下一個巴菲特,而是尋找一套在 AI 與極端波動時代,依然能讓我們睡得著覺的投資紀律。

最後,我們來回顧一段巴菲特在1962年的發表的精采演說(建議開字幕與翻譯)

https://www.youtube.com/watch?v=FsDYatBvwYI

打個小廣告 : 訂閱資料試用版申請,請參考以下連結說明

https://www.facebook.com/share/p/1JU8hSdDGC/

我在本週五有一場簡短的直播,主題是「一頁快速檢視資金排名與大戶籌碼概況的新工具」,有興趣的可點選表單連結 :

https://reurl.cc/3bkRrl

-《股市長贏之道》購書連結

-我的FB社團 : 笨狗的馬後炮回測

如想留言評分,請先 登入會員!