測試Gemini對產業族群的敏感度

2026 Mar 16 訂閱服務相關

剛剛跟Gemini 玩了一個實驗,目前上市櫃前50名的資金量能,已經佔了全市場的六成,這顯示資金高度集中。所以我把全上市櫃公司的資金量能進行每日排序,雖然每天看感覺差不多,第一名永遠是台積電,但只要觀察的時間夠長,就能看出資金輪動的軌跡。

然後我整理出2025年7月 - 11月,資金量能排名前50的名單提供給AI,測試AI能不能從這些龐雜的數據中,自己「嗅出」記憶體族群的崛起。

整理後的結果如下:

------------ 以下Gemini內容開始 ------------

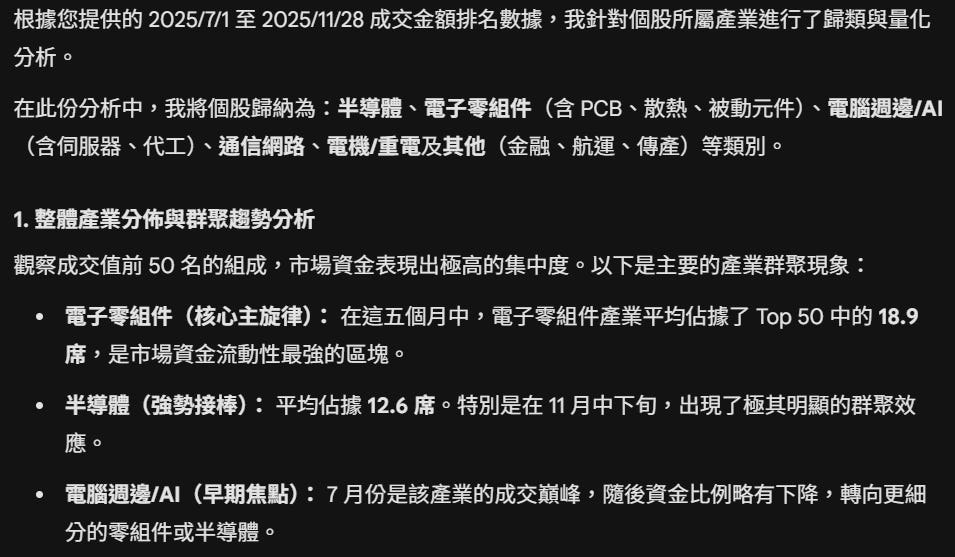

根據您提供的 2025/7/1 至 2025/11/28 成交金額排名數據,我針對個股所屬產業進行了歸類與量化分析。

在此份分析中,我將個股歸納為:半導體、電子零組件(含 PCB、散熱、被動元件)、電腦週邊/AI(含伺服器、代工)、通信網路、電機/重電及其他(金融、航運、傳產)等類別。

1. 整體產業分佈與群聚趨勢分析

觀察成交值前 50 名的組成,市場資金表現出極高的集中度。以下是主要的產業群聚現象:

-

電子零組件(核心主旋律): 在這五個月中,電子零組件產業平均佔據了 Top 50 中的 18.9 席,是市場資金流動性最強的區塊。

-

半導體(強勢接棒): 平均佔據 12.6 席。特別是在 11 月中下旬,出現了極其明顯的群聚效應。

-

電腦週邊/AI(早期焦點): 7 月份是該產業的成交巔峰,隨後資金比例略有下降,轉向更細分的零組件或半導體。

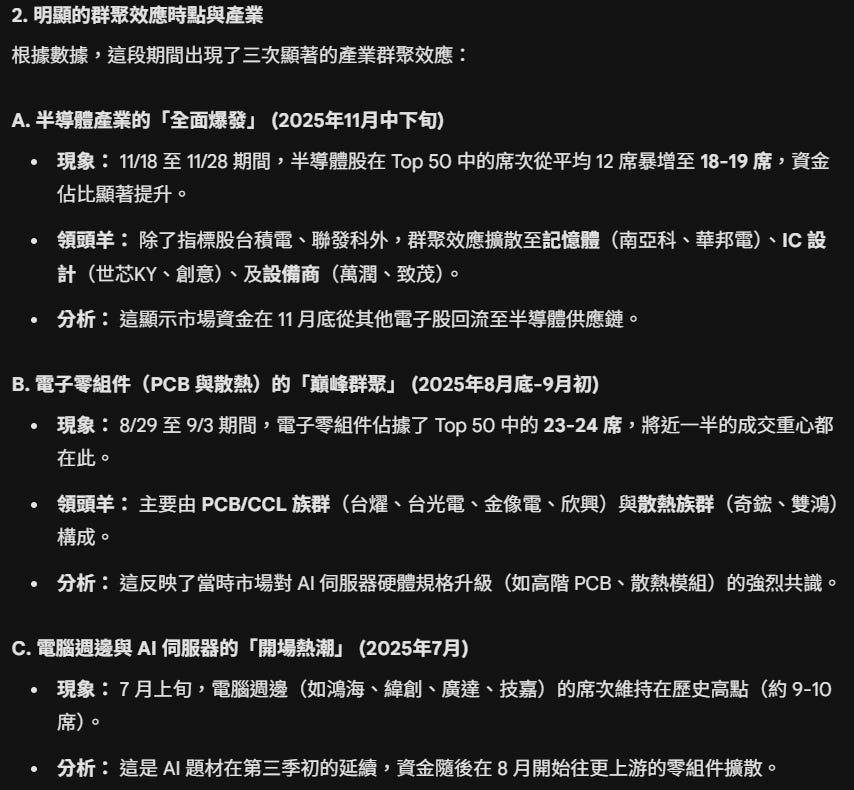

2. 明顯的群聚效應時點與產業

根據數據,這段期間出現了三次顯著的產業群聚效應:

A. 半導體產業的「全面爆發」 (2025年11月中下旬)

-

現象: 11/18 至 11/28 期間,半導體股在 Top 50 中的席次從平均 12 席暴增至 18-19 席,資金佔比顯著提升。

-

領頭羊: 除了指標股台積電、聯發科外,群聚效應擴散至記憶體(南亞科、華邦電)、IC 設計(世芯KY、創意)、及設備商(萬潤、致茂)。

-

分析: 這顯示市場資金在 11 月底從其他電子股回流至半導體供應鏈。

B. 電子零組件(PCB 與散熱)的「巔峰群聚」 (2025年8月底-9月初)

-

現象: 8/29 至 9/3 期間,電子零組件佔據了 Top 50 中的 23-24 席,將近一半的成交重心都在此。

-

領頭羊: 主要由 PCB/CCL 族群(台燿、台光電、金像電、欣興)與散熱族群(奇鋐、雙鴻)構成。

-

分析: 這反映了當時市場對 AI 伺服器硬體規格升級(如高階 PCB、散熱模組)的強烈共識。

C. 電腦週邊與 AI 伺服器的「開場熱潮」 (2025年7月)

-

現象: 7 月上旬,電腦週邊(如鴻海、緯創、廣達、技嘉)的席次維持在歷史高點(約 9-10 席)。

-

分析: 這是 AI 題材在第三季初的延續,資金隨後在 8 月開始往更上游的零組件擴散。

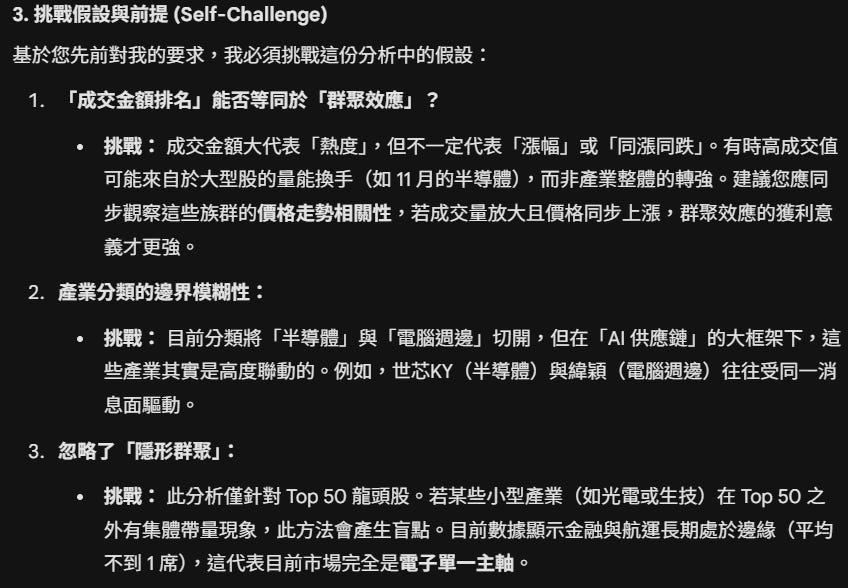

3. 挑戰假設與前提 (Self-Challenge)

基於您先前對我的要求,我必須挑戰這份分析中的假設:

-

「成交金額排名」能否等同於「群聚效應」?

-

挑戰: 成交金額大代表「熱度」,但不一定代表「漲幅」或「同漲同跌」。有時高成交值可能來自於大型股的量能換手(如 11 月的半導體),而非產業整體的轉強。建議您應同步觀察這些族群的價格走勢相關性,若成交量放大且價格同步上漲,群聚效應的獲利意義才更強。

-

-

產業分類的邊界模糊性:

-

挑戰: 目前分類將「半導體」與「電腦週邊」切開,但在「AI 供應鏈」的大框架下,這些產業其實是高度聯動的。例如,世芯KY(半導體)與緯穎(電腦週邊)往往受同一消息面驅動。

-

-

忽略了「隱形群聚」:

-

挑戰: 此分析僅針對 Top 50 龍頭股。若某些小型產業(如光電或生技)在 Top 50 之外有集體帶量現象,此方法會產生盲點。目前數據顯示金融與航運長期處於邊緣(平均不到 1 席),這代表目前市場完全是電子單一主軸。

-

------------ Gemini內容結束 ------------

每個人使用的AI版本不同,結果會有差異,因此最終仍要自己進行判讀。但數據不會說謊,只是需要正確解讀,有時候數據量太多,可以請AI幫忙,提供我們一個觀察產業趨勢的思考面向。

<>這個概念目前還在測試中,本週五直播來分享一下,有興趣歡迎點選以下表單連結。

打個小廣告

小弟專職台股投資,參考的是自己每天整理的價量籌碼與財報資訊,也有推出訂閱服務,歡迎參考小弟的網站(財報笨狗哥)。

免責聲明 :

圖片所提及之個股僅為案例說明之用,非投資建議與推薦。讀者應自行衡量股價是否合理,並評估自身風險承受度,再謹慎做出投資決策,並自負投資損益責任。

以下截圖Gemini僅供參考

如想留言評分,請先 登入會員!