1997年的生存遊戲:當亞洲在流血,奧瑪哈的鴨子正盯著暴風雨後的池塘

2026 Feb 12 投資雞湯文

▋ 亞洲金融風暴的殘酷與波克夏的優雅身位

1997年7月,泰國放棄固定匯率制,瞬間引發東南亞經濟大崩盤,東南亞的資產價格跌到慘不忍睹,股市腰斬再腰斬,然而波克夏交出了一張淨值增長34.1%的成績單,但巴菲特卻表現得極其謙遜,甚至有點冷淡,他對股東說,面對狂風巨浪,謹慎的鴨子會小心觀察大浪過後,其他池塘裡的鴨子都到哪裡去了,這句話真的很精妙,在所有人都在討論如何進攻的時候,他在觀察生存率。

他意識到公司規模變大之後,尋找高報酬機會變得極其困難,他甚至回憶起 1951年在哥倫比亞大學的日子,那時候只要抓到一個賺1萬美金的機會,就能讓投資績效翻倍,但現在,他需要5億美金的成功投資才能達到同樣的效果。這種規模帶來的邊際效用遞減,是他那一整年焦慮的根源。

▋ 等待那個最理想的格子:擊球科學的投資實踐

1997年的巴菲特一直在做一件很「反人性」的事:賣出,那一年的標普五百指數長得跟火箭一樣,但他選擇賣出了大約5%的部位,他也在調整債券與股票的比例,目的是為了適應他對市場相對價值的認知,這種調整一直持續到 1998年。

而在這種收縮防線的同時,他卻把內布拉斯加家具店和冰雪皇后的收購提前,他對冰雪皇后的收購特別有趣,他說查理和他運用了對產品的認知,他們是那裡的常客,這就是所謂的「把錢花在嘴巴上」,這種極其簡單、產業性質單純、擁有競爭優勢且由傑出人才經營的標的,才是他眼中的甜蜜打擊區。

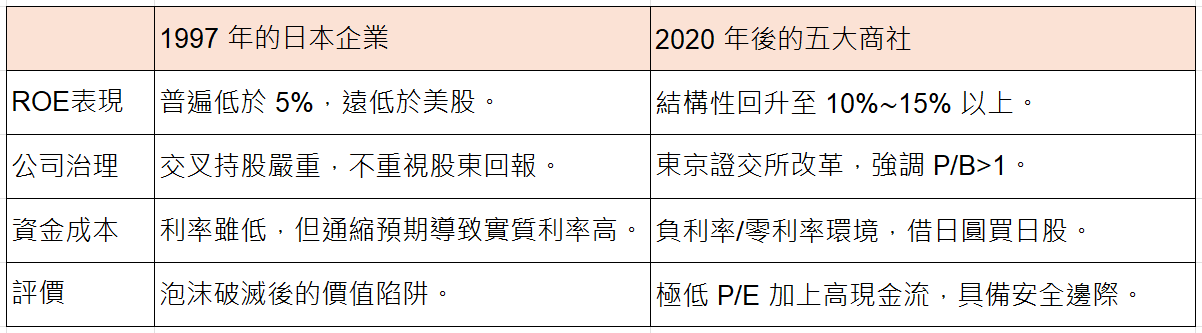

▋ 1997與2020 的日股對決:關於「獲利效率」的質變

和現在的大舉投資日股相比,1997年的巴菲特是完全不考慮的,當時巴菲特的回答很乾脆:它們雖然規模大,但不盈利,ROE僅有5%,這句話直接戳中了當時日本經濟的痛點,也顯示了他對高盈利能力和高報酬企業的極度偏好。

我們可以透過下表對比這兩個時空的宏觀與微觀差異:

<>關鍵差異一:從「價值陷阱」變成了「套利空間」

在1997年,巴菲特看不上日本是因為當時的日本企業是典型的「資產富裕但獲利貧血」,ROE只有5%,但在2020年,五大商社(三菱、三井、伊藤忠、丸紅、住友)經歷了長達二十年的瘦身,業務從單純的貿易轉向全球能源與資源投資,獲利能力大幅提升。

更重要的是投資成本的變化,巴菲特在2020年的操作不是單純的「買入」,而是「借低利日圓債(利率低於1%)來買入殖利率高於5%的日股」,這在財務上更接近一種無風險套利,這與1997年單純看基本面優劣的邏輯完全不同。

<>關鍵差異二:營運模式的「伯克夏化」

你可能發現了,這五大商社現在的運作邏輯,其實跟波克夏非常像:多元化布局:涵蓋能源、礦產、糧食、零售。強大的現金流:它們本質上是高度槓桿但控制極佳的投資控股公司。

巴菲特在1997年強調「生意要簡單」,而2020年的日本商社雖然業務龐雜,但它們對巴菲特來說變成了一個「日圓計價的指數基金」,他買的不是某個特定的生意,而是日本綜合國力中最強的那部分資本運作效率。

▋ 大宗商品的奇襲:原油、白銀與零息債券

很多人覺得巴菲特只買可口可樂或吉列刮鬍刀,但1997年的記錄告訴我們,他玩起商品期貨跟貴金屬也是狠角色。截至1997年底,波克夏持有1400萬桶原油期貨合約,未實現利潤1160萬美元,而已平倉的部分則貢獻了6190萬美元的利潤。

更驚人的是白銀,當時他持有了1.112億盎司,這項投資貢獻了 9,740 萬美元的稅前利潤,他在白銀上的邏輯非常純粹:基於對市場長期的供需觀察,他注意到白銀庫存突然大幅減少,得出供需失衡的結論。

此外,他還持有46億美元的長期美國零息債券,由於利率下降,1997年的未實現利潤高達5.98億美元。

這三項非傳統投資加起來,在那個亞洲金融崩盤、美股卻逆勢不回檔的年份,為他提供了極強的緩衝,當時許多人認為東南亞泡沫破滅,資金被對沖基金賺走,應該繼續做多美國,但巴菲特卻開始悄悄賣出股票,這種靈活度與「兵無常勢,水無常形」的智慧,完全顛覆了大家對他「只買不賣」的死板印象。

▋ 聽其言更要觀其行:巴菲特的靈活與我們的盲點

1996年巴菲特才在大力宣傳長期持股的重要性,甚至說出「如果不願意持有一檔股票10年,連10分鐘都不要持有」,結果墨跡未乾,1997年下半年他就開始大舉賣出股票,這說明了什麼?這說明了頂級大師的「話」是說給信徒聽的,但他的「手」是跟著數據和常識動的。

這種轉變展示了極強的適應性,當東南亞經濟崩盤、美股估值過高、利率環境發生變化時,他會毫不猶豫地背棄自己幾個月前才宣揚的教條,這才是我們最該學習的地方,投資不是守寡,不需要對某個策略展現廉價的貞操感。

1997年的巴菲特,一方面買進冰雪皇后這種穩定現金流的實體企業,一方面在期貨市場與債券市場大口吃肉,同時又在高點調節股票,這種全方位的資產配置與動態調整,才是波克夏在那場亞洲金融風暴中屹立不搖的真相。

我們在看這些歷史片段的時候,很容易陷入一種「事後諸葛」的英雄崇拜,但如果回到1997年那個當下,看著標普五百指數那條幾乎陡峭上漲的曲線,你真的能忍住不去追高,反而去買一堆白銀和零息債券嗎?這就是為什麼大師之所以是大師,而一般人只是池塘裡隨波逐流的鴨子。

▋ 小結

這篇文章沒有要教你什麼發財秘訣,因為1997年的機會已經過去了,但我希望能讓你重新思考,那種被我們奉為圭臬的「長期持有」與「簡單投資」,在真實的血腥戰場上,究竟有多少操作空間,巴菲特的成功,往往在於他沒說出口的那部分:對規模的恐懼、對週期靈活的閃避,以及對現金流永無止境的渴望。

我們不需要把大師當成神,只需要把他當成一個在極其殘酷的生存遊戲中,玩得比我們更久、更無情的高手,你會發現,當你開始挑戰那些所謂的假設與前提,投資才真正開始變得有趣。

如果你也對1997年那段歷史有興趣,或者你也在實戰中發現大師的理論與市場現實存在鴻溝,歡迎一起聊聊。

打個小廣告

-近期我推出全上市櫃「一頁檢視表」試用版申請,詳情請參考FB貼文(連結請點我),若有興趣可在該貼文留言168,我將寄送申請表單連結。

-《股市長贏之道》購書連結

-2026年3月木桐台北現場講座已開放報名,歡迎支持小弟的講座,請參考以下連結

如想留言評分,請先 登入會員!