當風控遇見內在價值:從1959年巴菲特與蒙格的相遇,看2026年台股的生存之道

2025 Dec 19 投資雞湯文

遇見蒙格

1959年的奧馬哈,空氣中還帶著點老派中西部的沉穩,在那時的投資圈如果提到巴菲特,得到的反應可能不是崇拜,而是懷疑。當時的他既不擅長社交,也還沒成為全球矚目的股神,甚至因為每年只在年底公布一次業績且不透露投資具體方向,被某些人質疑是在經營一場龐氏騙局。當他申請加入奧馬哈鄉村俱樂部時,甚至一度被其他會員投票否決,直到後來透過關係才成功入會。

當時的巴菲特正處於一種「寂寞的領先」。他遵循著葛拉漢教導的「菸屁股投資法」,在垃圾堆裡翻找便宜貨。但那一年,他在俱樂部的一個包廂裡,認識了另一位同樣出生於奧馬哈的年輕人:查理蒙格。

那一天的蒙格穿著得體,身為律師的他在商界已頗有聲望,和巴菲特形成鮮明的對比。在那場談話中,巴菲特提到一家保險公司,剛好蒙格認識那家公司的創辦人,因此對巴菲特展現出的產業深度感到驚訝。這次會面,點燃了巴菲特職業生涯中最重要的質變火花:投資不再僅僅是買進「便宜」,而是買進「未來」。

蒙格對巴菲特的啟發,在於讓他跳脫了冷冰冰的報表文件,開始建立一個強大的支持網路。他告訴巴菲特,坐在書房裡挑股票的日子已經一去不復返,真正的洞察來自於對世界運作邏輯的理解,以及與聰明人的思想碰撞。

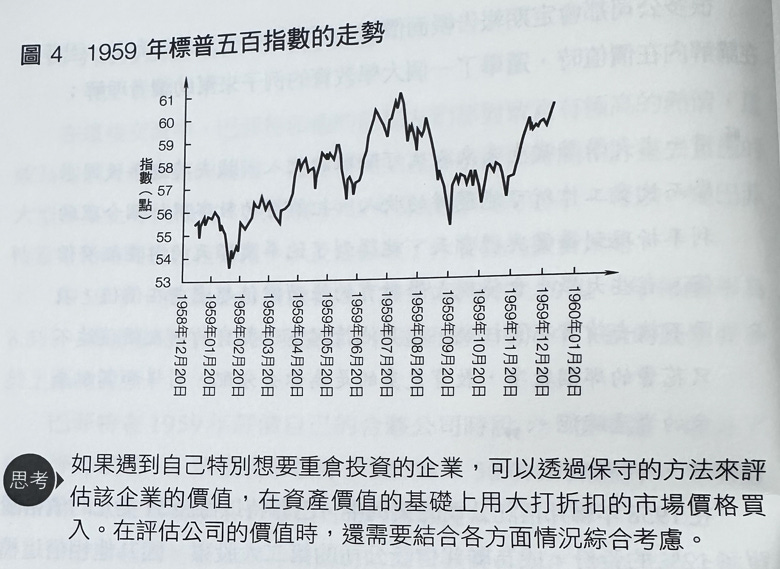

指數上漲,但個股卻跌多於漲的1959

1959年的市場是一個極佳的試煉場。那一年標普五百指數從55.21點漲到 59.89點,年報酬率約8.5%。表面上是一片繁榮,但走勢圖背後卻藏著冷酷的真相:那年紐約交易所中下跌的股票其實多於上漲的股票。如果你只是隨機買進,你很可能在指數上漲時虧損。

巴菲特在那年取得了25.97%的報酬,這不僅僅是因為他遇見了蒙格,更是因為他學會了以極其保守的方法評估企業。他像是一個風險控制專家,在資產價值被打大折扣時買入,例如 1958年他買進聯邦信託公司時,股價只有 51 美元,但他算出的內在價值卻是股價的兩倍多。這不是在博弈,而是在計算「安全邊際」。

巴菲特常用一個生動的例子來說明什麼是「內在價值」—大學教育。如果你要評估一個學位的價值,你看的不是帳面上的學費支出(那叫成本),而是計算這名畢業生未來一生能賺取的總收入,減去求學期間放棄的收入,並以合理的利率折現到畢業當天。這個數字,才是一個學位的「內在價值」。有些大學教育的帳面學費雖然很高,但如果你發現其內在價值遠低於支出,那就不該花這筆冤枉錢。

關於保守與FOMO

在說完這段故事後,我們針對這段歷史與目前的市場概況,來進行一點反思:

當年巴菲特以「保守的方法」評估價值,但自從2008金融海嘯後開始實施量化寬鬆,到2020年疫情的無限QE,導致資金氾濫,強勢股的溢價越來越難以用傳統公式解釋,尤其是AI的問世,更是推升許多題材股的本益比。

這時可能會有一種聲音出現 : 過度堅持「保守」是否反而成了一種另一種形式的「高風險」—即錯失機會的風險?

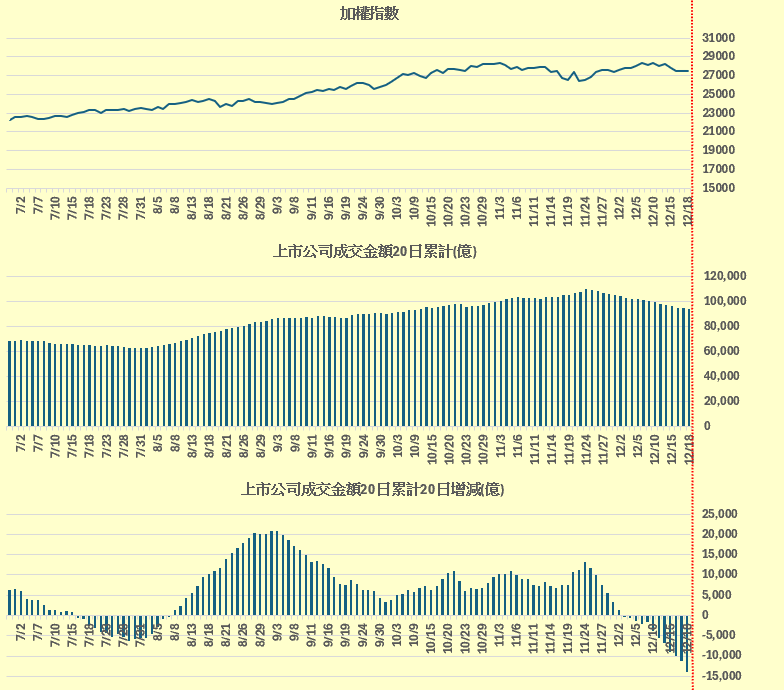

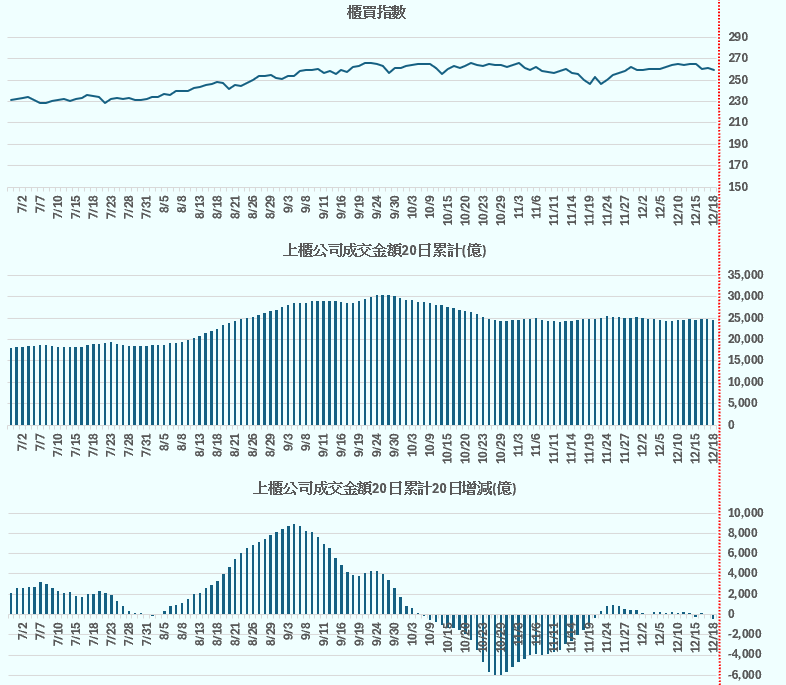

今年初以來,資金大多集中AI與半導體族群,2025年的大盤指數從年初的22832點到昨天的27468點(漲幅約20%),但接續而來的2026年可能要小心1959年的「指數上漲,但個股卻跌多漲少」的情況,因此在選股上要更加謹慎。

保守的心態雖然可能錯失行情,但起碼能夠讓你「存活」,我一直堅信著一句話,「不用急,市場永遠都在」,錯過沒關係,永遠還有下一次的機會。

尤其目前台股整體成交資金量能相較之前已略微消退,需更加小心。

以上簡單分享酌供參考

打個小廣告 : 訂閱資料試用版申請,請參考以下連結說明

https://www.facebook.com/share/p/1JU8hSdDGC/

-《股市長贏之道》購書連結 https://reurl.cc/6bbgVr

-我的FB社團 : 笨狗的馬後炮回測,https://www.facebook.com/groups/476349050940019

如想留言評分,請先 登入會員!