2011年,巴菲特的兩場豪賭:美銀與IBM的生死極速

2026 Mar 24 投資雞湯文

▋ 2011年的兩筆投資

我們在研究投資歷史的時候,往往會被那些翻倍的報酬率給吸引,卻很少人拆解在當下的時空環境裡,決策者腦袋裡到底在想什麼。

2011年對巴菲特來說,是他職業生涯裡極其魔幻的一年。他在那年投了兩筆超過50億美元的重注,一筆是在大家都在逃命的時候,去救了深陷泥淖的美國銀行;另一筆則是打破了他幾十年的堅持,買進了看起來穩如泰山的科技巨頭IBM。

這兩筆交易在當初,似乎都很有道理,但如果你把時間拉長到十年後來看,你會發現這是資本配置的兩個極端。一邊是神級的「結構化套利」,另一邊則是典型的「價值陷阱」。

今天我想跟你聊聊這兩樁案例,不只是講故事,更要從風險管理與數據回測角度,去挑戰當時的假設到底出了什麼問題。

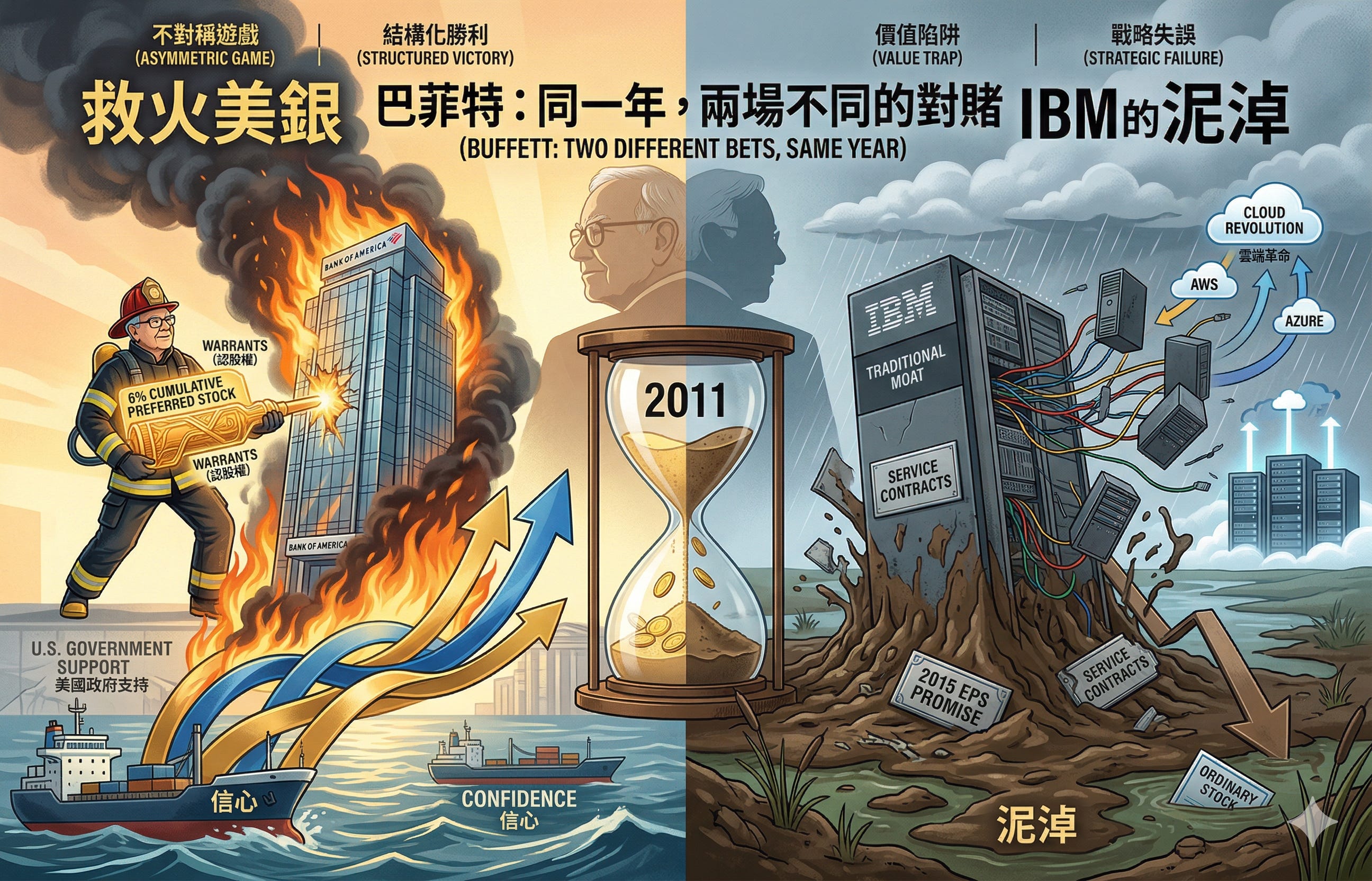

▋ 救火美銀,一場不對稱的遊戲

2011年,次貸危機的餘震還沒結束,美國銀行正被當初收購Countrywide所留下的法律訴訟搞得焦頭爛額,市場上傳言美銀會破產,股價慘不忍睹,這時候,巴菲特主動打電話給美銀執行長,提了一個讓所有避險基金都眼紅的投資結構。

50億美元的交易,巴菲特拿的不是普通股,他要的是每年配息6%的「累積優先股」,外加一份可以一直用到2021年的「認股權」,可以用每股7.14美元買進7億股美銀普通股。

這就是我常說的「不對稱風險報酬」,巴菲特的底線就是每年穩領3億美元的利息,如果美銀倒了,優先股的清償順位在普通股前面;如果美銀活下來且股價噴發,那7億股的權證就是獲利的門票。

到了2017 年,美銀果然緩過來了,巴菲特直接把優先股抵換成普通股,美銀股價來到24美元左右,這筆帳面獲利暴增120億美元。

很多人會說巴菲特是「危機獵人」,但仔細想想,巴菲特其實是在對賭「美國政府不會讓美銀倒」。

如果當時美國政府沒撐住,或者法律訴訟的黑洞比想像中大,那50億美元一樣會灰飛煙滅。

所以,與其說他看懂了美銀的財報,倒不如說他是在變現他的「巴菲特溢價」,他賣的是他的信譽。當他把宣布注資50億,市場信心瞬間恢復,這種「自證預言」的信用變現能力,才是這筆投資真正的核心,也是一般投資人複製不了的特權。

▋ IBM的泥淖,當數據模型輸給了技術典範轉移

就在美銀這筆交易進行的同時,巴菲特做了另一件跌破大家眼鏡的事 : 買進IBM,他投了107億美元,平均成本170美元左右,對一向自稱不碰科技股的他來說,這是一個巨大的轉向。

巴菲特看中IBM的理由其實很「傳統」,他覺得IBM是一家擁有強大護城河的服務業,企業用了IBM的系統,轉換成本極高,這種黏著度就是護城河。

再加上當時IBM正在瘋狂執行財務工程,透過回購股票來強拉EPS,還許下了到2015年EPS要翻倍的承諾。

從數學分析與財務報表上看,IBM是價值投資者的夢幻標的,高ROE、穩定現金流、強大客戶基礎。

但在2026年的今天回頭看,你會發現這是一個慘烈的「價值陷阱」,巴菲特當時漏掉了一個致命變數:雲端革命。

當亞馬遜的AWS與微軟的Azure開始蠶食鯨吞企業IT市場時,IBM過去引以為傲的服務契約與主機架構,在雲端時代變得笨重且過時。

結果就是IBM營收長達22個季度衰退,最後巴菲特在2017年陸續出清,這筆投資抱了快七年,幾乎是平手離場,頂多領了點股息。

但如果算進這七年標普500翻了一倍,這筆交易的機會成本高得嚇人,這是典型的「量化指標完美,但戰略風險歸零」的敗仗。

▋ 為什麼同一個大師,在同一年會產出天差地遠的結果?

我們把這兩筆投資放在天平兩端來看,美銀案跟 IBM 案的本質差異到底在哪?

首先是「能力圈」的邊界感,巴菲特對銀行業的熟悉程度幾乎到骨子裡,他能判斷出銀行在壓力測試下的韌性。

但在科技業,他判斷的是「客戶行為」,卻低估了「技術更迭」的破壞力,如果你沒有領先的技術研發支撐,所謂的服務黏著度其實是一層薄冰,隨時會被太陽曬化。

其次是「交易結構」的保護力,美銀案中,他用了結構化工具來對沖風險;但在IBM案中,他直接買普通股,意味著他對IBM的判斷必須正確才能賺錢。

這也給了我們一個啟發:當你進入一個不是自己熟悉的領域時,如果你沒有像巴菲特那樣擁有「結構化套利」的權限,你的風險曝險其實是非常巨大的。

(所以我們要…..學會領域展開😆)

▋ 我們能學到什麼?

這兩個案子對我們這種數據控來說,最有價值的不是去背誦他的投資組合,而是去理解他如何權衡「風險權重」。

在美銀案中,巴菲特利用了自己的品牌溢價去創造了「即使判斷稍微偏差也不會賠錢」的結構。

在IBM案中,巴菲特誤判了產業護城河的韌性,但他展現了極高的資本配置紀律,在發現事態不可逆轉時,果斷將上百億美元的資金騰出來,轉進了他後來更了解、護城河更深的蘋果。

巴菲特最強大的地方不是他從不犯錯,而是他擁有一個強大的資產負債表,讓他有本錢在犯錯後,還能迅速跳向正確的標的。

如果你沒有波克夏那樣的資金規模,更應該利用「價量分析」與「籌碼數據」來當作你的雷達,在IBM變成陷阱之前,先一步偵測到危險。

你覺得自己現在持有的標的裡,哪一個更像是當年的IBM?那個數據看起來很漂亮,但其實產業慣性正在悄悄改變的陷阱嗎?

以上簡單分享酌供參考🙂

PS 目前還在測試「用AI協助分析產業趨勢」該怎麼做會比較有效(或者根本沒效?),所以本週五沒有直播喔。(後續應該會調整為兩週一次),望周知^^

打個小廣告

小弟專職台股投資,參考的是自己每天整理的價量籌碼與財報資訊,也有推出訂閱服務,歡迎參考本網站的訂閱服務。

如想留言評分,請先 登入會員!