解析流動性壓力下的三種演變劇本

從3兆準備金到荷姆茲海峽危機

2026 Apr 21 投資雞湯文

最近看到一支標題挺聳動的影片:「倒數金融崩潰前夕」。

因為這位版主過去在貴金屬趨勢上的精確視角,讓我決定靜下心來研究,老實說,內容含金量很高但不好理解,我反覆看了三遍才理出頭緒,隨後也請 AI 協助整理分析。

(已徵詢白銀線上貴金屬投資版主「連大」同意分享)

這篇文章不會直接給出「會崩盤」或「不會崩盤」的結論,而是想把複雜的資訊濃縮成三種劇本,提供大家在配置上做個參考。

一、影片核心論點整理

影片的主軸可拆解為三層邏輯:

財政赤字持續膨脹

↓

市場必須持續吸收新債 → 銀行準備金被抽離

↓

準備金逼近安全閾值 → 聯準會啟動 RMP 防守

↓

若股市崩跌 / 能源危機爆發 → 準備金被抽乾 → 史上最大規模 QE救市

二、五大面向 × 數據驗證

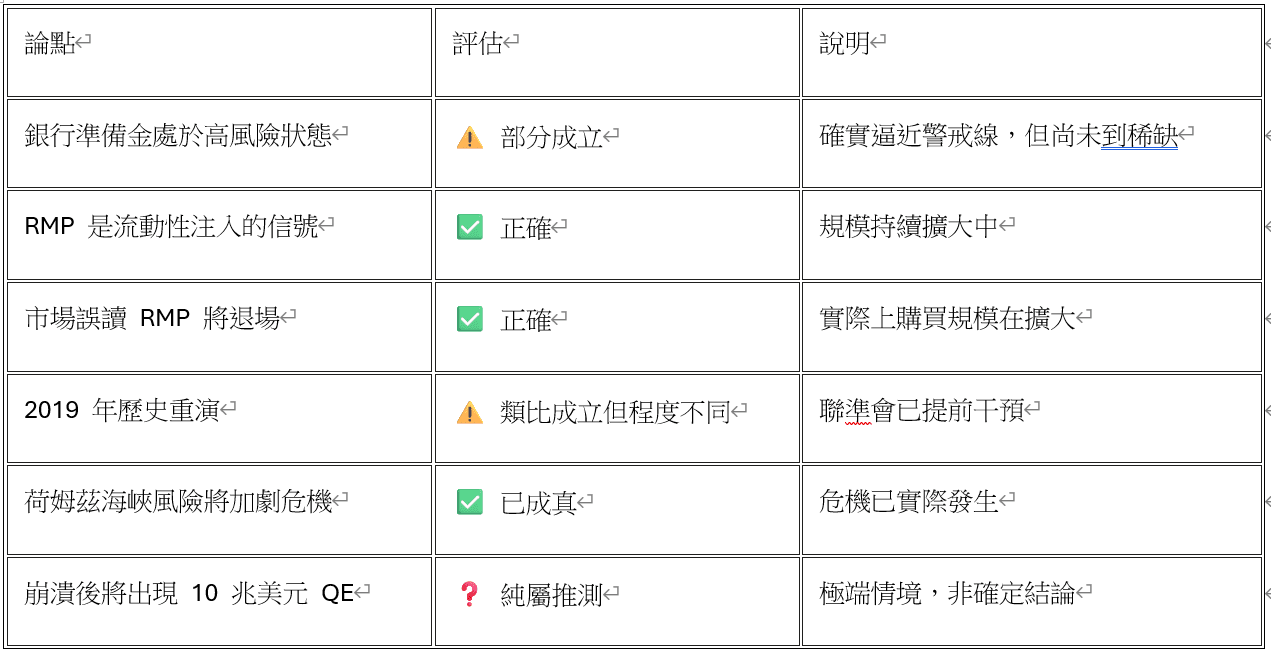

1. 銀行準備金現況 ✅ 部分正確

影片說銀行準備金不能低於 2.9~3 兆美元,這個判斷基本符合現實:

-

實際上準備金自 2025 年 4 月高峰後已下降約 14.5%,首次跌破 3 兆美元

-

聯準會官方估算安全下限約為 2.3~2.6 兆美元,影片採用更保守估計

-

影片的直覺判斷正確:M2 持續膨脹的情況下,過去的「3 兆安全線」實際購買力已不如以往

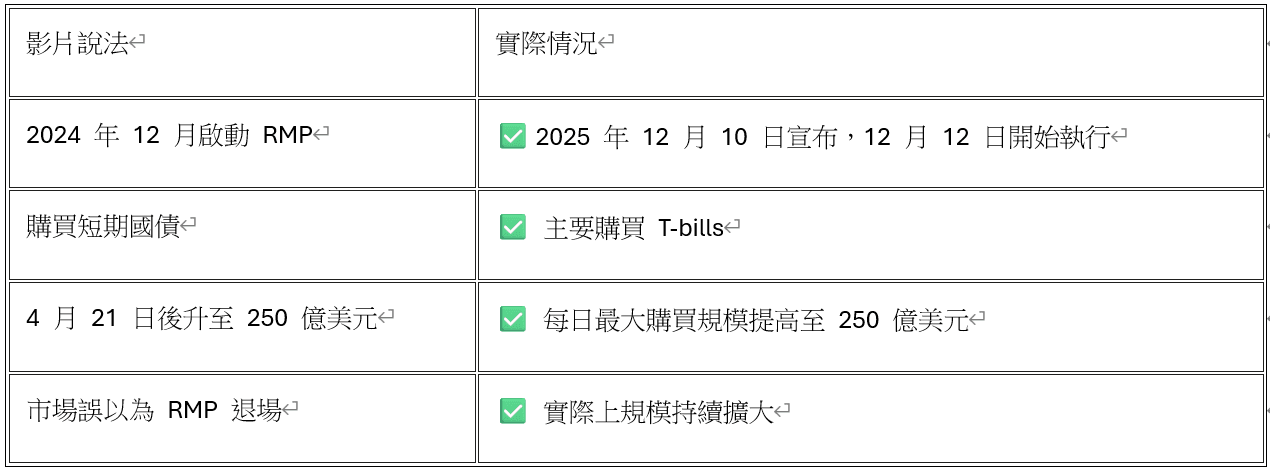

2. RMP 計劃 ✅ 判斷正確,細節有出入

影片關於 RMP 的判斷整體正確:

2026 年全年 RMP 預估規模達 3,600 億美元,加上 MBS 到期再投資共約 5,400 億美元。

3. QE/QT 歷史循環 ✅ 2019 類比有依據

影片把當前局勢比擬 2019 年,是有歷史根據的:

-

2019 年:聯準會 QT 縮減約 7,000 億美元準備金 → 回購市場利率飆升 → 倉促啟動緊急操作

-

2025 年:聯準會提前宣布終止 QT、啟動 RMP(汲取 2019 年教訓)

-

差異在於:目前準備金約為 2019 年 Q3 水準的兩倍,並未進入「稀缺」狀態

重要分歧:官方數據顯示聯準會這次比 2019 年更早介入,危機尚未到達臨界點;影片的敘述則更接近「危機迫在眉睫」。

4. 政府赤字壓力 ✅ 正確,但數字有誤

-

FY2025 赤字 1.8 兆美元,FY2026 截至 3 月累計 1.2 兆美元(較去年同期低 11%)

-

2025 年 3 月,2 年期公債標售一級交易商承購比例高達 24%(通常水準的兩倍),顯示市場需求疲弱

-

影片稱美國債務總量為 39.2 兆美元,實際約為 36~37 兆美元,數字偏高

5. 荷姆茲海峽風險 ✅已成真

影片錄製時,荷姆茲海峽是「假設風險」,但截至 2026-04-21 已成為現實:

-

美伊衝突爆發,船隻通過量從 130 艘/日 驟降至 6 艘(減少 95%)

-

布倫特原油較衝突前上漲約 30%

-

10 年期美債殖利率飆升至 4.46%

-

IMF 估算油價上漲 30% 對全球通膨影響:+1.2 個百分點

三、影片論點的合理性評估

四、三個關鍵風險場景

場景 A:通縮崩潰(股市主導)

股票市場高位崩跌 → 壞帳增加、補保證金 → 準備金快速枯竭 → 聯準會被迫大規模 QE

場景 B:通脹崩潰(能源主導)

荷姆茲海峽持續封鎖 → 油價飆升 → 通膨升溫 → 聯準會陷入「降息救市 vs 升息抑通膨」兩難

場景 C:赤字壓力疊加(財政主導)

赤字持續擴大 → 國債標售需求持續疲弱 → 殖利率失控 → 聯準會被迫放棄 FFR 目標

五、結論

影片的核心觀點具有一定依據:銀行準備金確實面臨壓力,RMP 是聯準會不得不啟動的防守工具,而荷姆茲海峽危機更已成真。

然而,影片的語氣偏向極端悲觀,部分論述忽略了:

1.聯準會已比 2019 年更早介入

2.準備金尚未進入「稀缺」區間

3.財政赤字最新數字略有改善

較合理的解讀:金融體系確實處於脆弱狀態,系統性風險上升,但距離影片描述的「多米諾骨牌崩潰」仍有一段距離。荷姆茲海峽危機的後續發展是最大的不確定因子,將決定後續走向。

六、後續追蹤

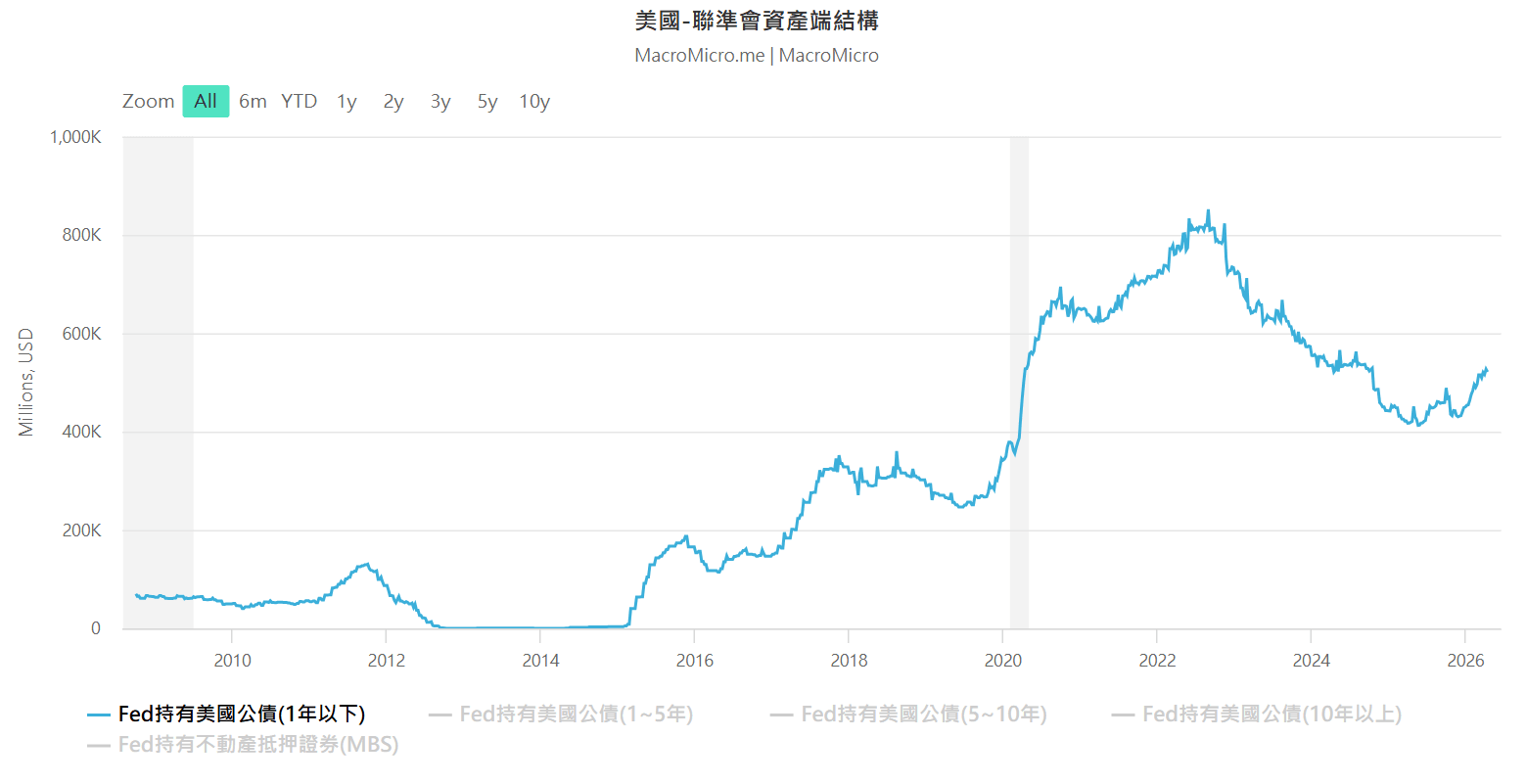

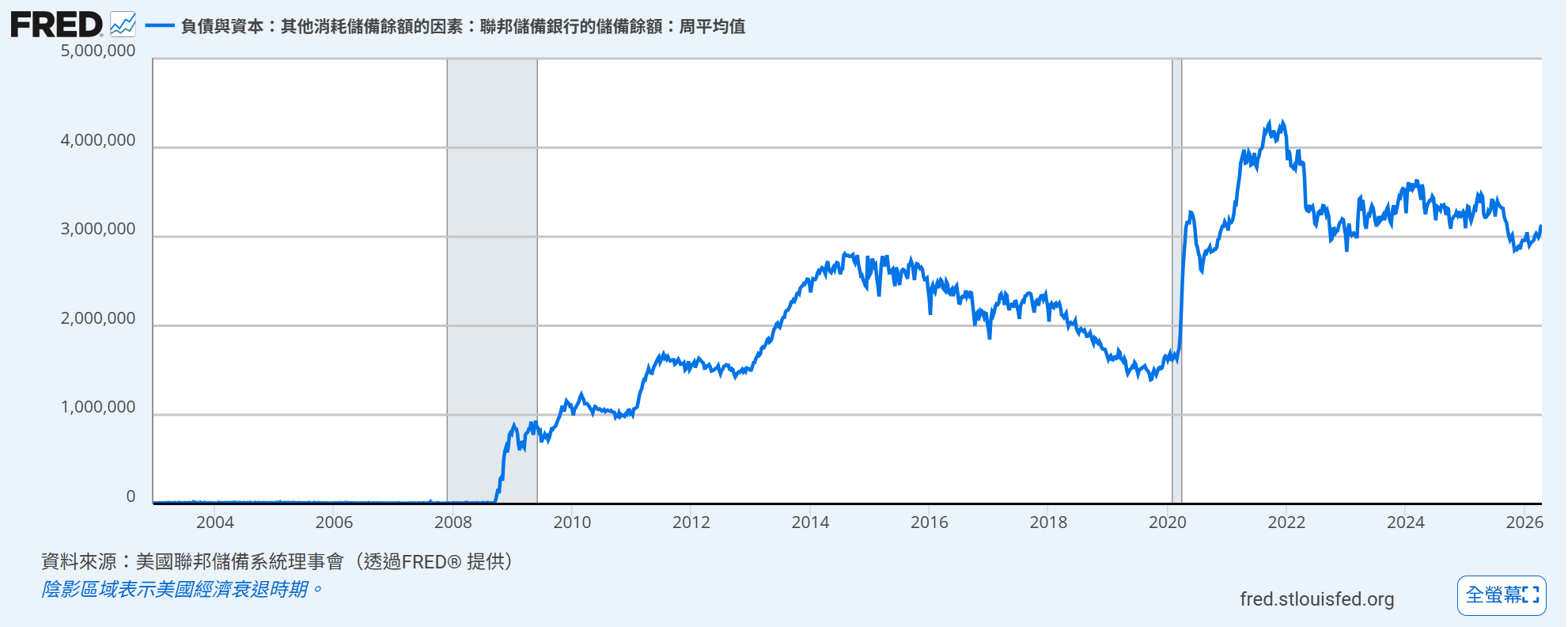

每週總經追蹤新增三個指標 :

<>美國聯準會資產端結構(一年以下),資料來源 : 財經M平方

<>聯邦儲備銀行的儲備餘額,資料來源 : FRED,警戒值:持續3兆以下

Fed國債操作詳情,資料來源 : Fed

PS 以上數據儘量力求精確,但仍難免有筆誤,若內容有誤請FB私訊告知。

【倒數金融崩潰前夕---白銀線上貴金屬投資】影片連結如下

上述內容參考資料來源 :

-

The Implementation of Reserve Management Purchases - Teller Window NY Fed

-

Why the Fed’s Reserve Management Purchases Are Not QE - Wolf Street

-

QT, Ample Reserves, and the Changing Fed Balance Sheet - Cleveland Fed

-

Treasury Market Liquidity Since April 2025 - Liberty Street Economics

【小廣告 5月木桐Bengo籌碼應用講座】

如想留言評分,請先 登入會員!