1986年,巴菲特如何面對那筆4億元的買路財

2026 Jan 28 投資雞湯文

▋ 在狂歡的派對邊緣,有人正悄悄把門鎖上

很多人以為投資就是買低賣高,以為只要盯著那條跳動的K線就能掌握財富,但1986年的巴菲特,正坐在奧馬哈的辦公室裡,面對一個足以摧毀波克夏未來的稅務陷阱。

那年的美國國會通過了一項足以改寫企業版圖的稅收改革法令,這法案像是一個冰冷的判官,宣判了當時許多控股公司與家族企業的死刑,簡單來說,如果公司不清算,股東在領取財產時就會面臨極其沉重的雙重課稅。

這在當時的金融圈引發了恐慌性的逃難潮,無數公司選擇在法令生效前原地解散,只為了合法避稅,保住手裡那點熱騰騰的現款。對波克夏來說,這更是一個價值4億美元的選擇題,當時巴菲特的帳面上躺著12億美元的未實現利潤,如果他選擇像其他人一樣原地清算、解散公司,他可以為自己和股東省下超過 4億美元的稅款。

在1986年,4億美元是一個什麼樣的概念?當時56歲的巴菲特身價也才幾億美元,他還不是《富比士》榜單的全球首富,這筆稅金幾乎等於他當時大半的身家。

如果你是他,你會怎麼選?是拿著這筆錢瀟灑離場,還是為了那個所謂的百年老店夢想,去繳納那筆貴得嚇人的「買路財」?

巴菲特最終選擇了最難的那條路,他決定不領這筆稅務優惠,決定繼續繳稅,決定讓波克夏活下去,這決定背後支撐他的力量,聽起來竟然有點老派得近乎煽情,他說那是他對公司的深厚感情,是他對那群股東的忠誠,他在那一刻,把波克夏從一個賺錢的工具,昇華成了一種生命的延續。

▋ 當省錢標籤遇上那架被命名為「無可辯解」的飛機

有趣的是,就在這一年,那個以節儉著稱、連早餐都要計較麥當勞銅板價的巴菲特,竟然買了一架飛機,這架價值1500萬美元的噴射機,加上每年高達 300萬美元的維護費,對當時的巴菲特來說簡直是奢侈到了極點,他甚至開玩笑說,他很怕班傑明.富蘭克林會打電話來罵他,因為富蘭克林曾說過,人類作為理性的動物,最擅長為自己的慾望找理由。

他甚至自嘲地把這架飛機命名為「無可辯解(The Indefensible)」,為什麼一個視風險管理為生命的人,會做出這麼一個看似不理性的財務決策?或許是因為他在1986年已經看透了時間的價值,他需要更高頻率的移動去視察那些散落在各地的子公司,他需要與那些他引以為傲的經理人們見面,這架飛機雖然在財務報表上是一個巨大的支支,但在經營的維度上,它是為了換取更多思考與連結的時間。

說到經營,1986年的巴菲特還分享了一個極其重要的用人哲學,他借用了大衛.奧格威的話:如果我們僱用比我們矮小的人,我們會變成一群侏儒;如果我們能找到比我們更高大的人,我們就是一群巨人。

他這一年在做的事情,就是拼命在各行各業尋找那些「高大的人」,然後放手讓他們去跑,他深信卓越的人才不需要額外指導,他們本身就是成功的關鍵,這種對人的信任,在爾虞我詐的華爾街顯得格外格格不入,卻也成了他最強大的護城河。

▋ 眾人皆醉我獨醒的寂寞,以及那份7億美元的政府債券

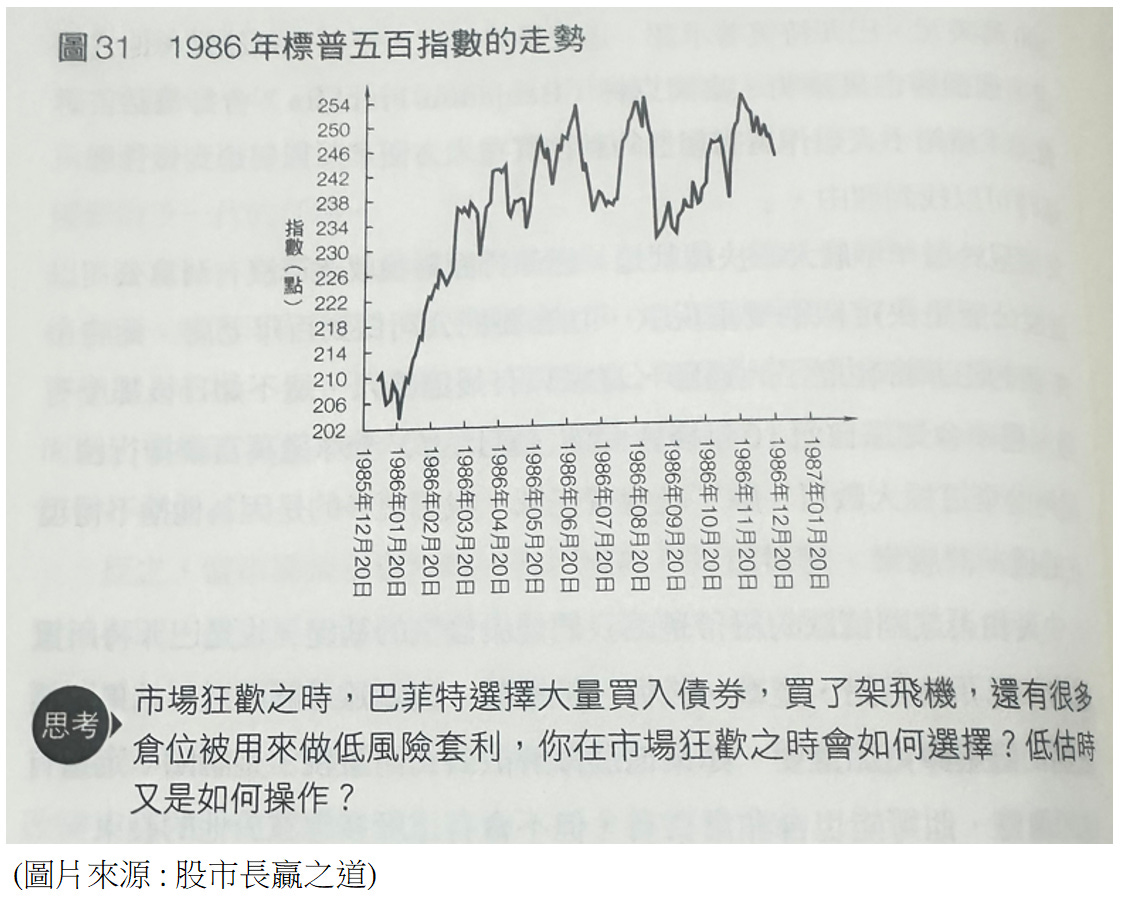

我們來看看當時的市場氣氛,那是個讓人血脈賁張的年代,S&P 500指數從年初一路攀升,市場充滿了歡樂,貪婪的氣息在華爾街漫延,幾乎看不到恐懼的影子,在這種狂歡節奏中,大多數人都在加槓桿、衝進場,但巴菲特卻在抱怨他找不到價格合理的股票。

他那年的操作簡直讓那些追求短期報酬的人看傻了眼,他沒有去追逐那些漲翻天的熱門股,反而把大量的資金拿去償還債務、保留現金,甚至買了7億美元的政府債券,他承認,雖然這比什麼都不做好一點,但這完全無法實現「繁衍下一代」的長期投資任務,這種寧可持有低收益債券,也不願在泡沫中起舞的定力,正是風險管理最高層次的展現。

他在保險事業上的佈局更是冷靜得讓人心寒,當市場競爭激烈、大家都在打價格戰時,他堅持不參戰,他要的是長期的利潤,而不是眼前的保費收入,當其他保險公司因為虧損或資金不足而撤出市場時,波克夏就在那裡等著,他形容這就像是那些因恐慌而離開的客戶,最終還是會湧向最穩定的波克夏,他不裁員,他要給員工穩定的工作環境,因為他知道,如果你因為短期的利潤波動就動搖了對員工的承諾,那你永遠別想建立一間偉大的公司。

▋ 股價表現不可能永遠超過公司本身的獲利表現

1986年的巴菲特給了世界一個冷酷卻真實的提醒:股票表現不可能永遠超過公司本身的獲利表現。這句話在今天聽起來依然震聾發聵,市場會瘋狂,人會貪婪,但最終決定價值的那條地心引力,始終是公司創造利潤的能力。

在那一年,波克夏的帳面淨值增加了26.1%,大約4.9億美元,這數字背後不是靠運氣,而是靠著在市場瘋狂時保持清醒,在稅務誘惑面前守住底線。他那年對資金的分配,本質上就是在做一場大型的「時間管理」與「風險控制」,他把錢留在那些不需要太多資金就能維持競爭力的公司裡,然後在旁邊靜靜觀察,等待下一個全壘打的機會。

雖然他自嘲那架飛機是「無可辯解」,但他在1986年所做的每一個重大決定——拒絕清算公司、重倉政府債券、堅持不打價格戰——其實都在解釋同一件事:投資不是一場百米衝刺,而是一場比誰活得久的馬拉松。

▋ 關於1986年的「稅收改革法案」

《股市長贏之道》沒有針對1986年的「稅收改革法案」做進一步的描述,所以我另外找了相關資料,並且提出一些反思。

《稅收改革法案》(Tax Reform Act of 1986,簡稱 TRA 86)被公認為美國史上最深遠的稅法變動之一,這不只是單純的數字增減,而是一場對企業遊戲規則的結構性重組。

<>撤銷「通用公用事業條款」

這是對1986年企業影響最大、也最隱晦的技術性調整。

1. 舊制度:逃避「雙重課稅」的後門

在1986年之前,根據《通用公用事業條款》,如果一間公司選擇清算並將增值的資產分配給股東,公司層面是不需要繳納資本利得稅的,而股東只需繳納個人所得稅(只有一筆稅)。

2. 新制度:無處可逃的雙層剝皮

1986年稅改正式撤銷了這項條款,從此以後,公司在清算或分派增值資產時,必須先在公司層面繳納資本利得稅,剩下的錢分給股東後,股東還要再繳一次個人所得稅(剝兩次皮)。

這就是巴菲特當時面臨的天價抉擇:如果他在1986年底前不清算波克夏,他帳面上那12億美元的未實現利潤,未來只要一變現,就會被新制「剝兩層皮」,這 4 億美元的稅負差異,本質上是新舊時代交替的買路財。

<>企業稅率與稅基的大交換

TRA86的設計邏輯是:降低名目稅率,但大幅擴張稅基(擴大課稅對象),這有兩層影響 :

1. 名目稅率下調 : 企業最高稅率從 46%降至34%,帳面上看起來企業負擔減輕了,經營利潤留存增加。

2. 投資稅收抵免的終結 :舊法允許企業將設備投資的一部分直接從稅款中扣除,但1986年後,購買機器設備、蓋工廠不再享有直接的稅務獎勵,這導致企業在評估資本支出時,必須更回歸「業務本質」而非「稅務操弄」。

1986年的法令,其實是把「稅務工程師」從企業決策的核心位子踢開,強迫 CEO們重新思考:如果沒有稅務優惠,我的公司還值得經營嗎? 巴菲特的答案是肯定的,但對於當時成千上萬的公司來說,答案則是慘烈的。

▋ 1986稅改是1987股災的導火線?

要理解1980年代末那場慘絕人寰的股市跟房地產崩盤,我們得先聊聊稅改之前,美國金融圈到底在玩什麼遊戲。

在那個年代,如果你是一個高收入的醫生、律師或華爾街菁英,你最痛恨的不是沒賺錢,而是要繳太多稅。聰明的人會去買房地產,為什麼?因為當時的法律允許你把房地產帳面上的「折舊損失」或「經營虧損」,拿來抵銷你本人的薪資所得或專業收入,這造成了一個極其病態的現象:房地產不需要真的賺錢,只要它在會計帳面上看起來在虧損,它對有錢人來說就是一個完美的「避稅掩體」。

投資者爭先恐後地把資金砸進辦公大樓、公寓群和購物中心,他們根本不在乎租金投報率,也不在乎當地是不是真的需要這麼多商場,只要房子蓋起來,帳面折舊一拉,稅金就省下來了,這種人為製造的需求把房價推向了雲端,這就是所謂的「避稅驅動型投資」,這是一場所有人都在跳舞的派對,只要稅法這首背景音樂不停,每個人都覺得自己是投資天才。

<>稅改之錘落下,把「資產」一夜之間變成了「負擔」

1986年,國會把音樂關了,TRA 86規定,從此以後,「被動損失」不再能抵銷「主動收入」,如果你投資的房地產賠錢,你不能再拿它來扣你的個人所得稅,你只能用它來抵銷其他同樣是「被動投資」產生的獲利。

這個變動對市場的打擊是核彈級的,想像一下,你原本買了一棟辦公大樓,雖然租不出去,但每年能幫你省下10萬美元的個人所得稅;法令一過,你不但拿不到這10萬美元的稅務優惠,每個月還要掏錢支應大樓的維護費和房貸,那些原本被視為「避稅神器」的房地產,在法律生效的那一刻,變成了每天都在吸乾你現金流的黑洞。

恐慌性的拋售隨即爆發,市場上瞬間湧入了無數急於脫手的商業物業,但問題是,當每個人都在賣、且這項資產已經失去最重要的避稅功能時,誰會想買?

房地產價格開始雪崩,特別是在那些過度開發的區域,價格跌幅甚至超過 50%,這場雪崩不僅埋葬了投資者的財富,更直接撞擊了當時美國金融體系中最脆弱的一環:儲蓄貸款協會(S&L)。

<>從無聊的房貸機構到瘋狂的豪賭:儲貸協會的末路狂奔

在1980年代初,儲貸協會(S&L)本來是那種無聊到不行的金融機構,它們唯一的業務就是收受存款,然後發放30年期的房屋貸款。但隨著1982年的《加恩-聖哲曼法案》(Garn-St Germain Act)解除管制,這些機構突然被允許進入高風險領域。

為了在激烈的市場競爭中生存,這些原本保守的S&L開始瘋狂投資,由於傳統房貸利潤太薄,他們把目光投向了那些回報看起來更高、風險也更巨大的商業房地產貸款,他們貸款給那些蓋辦公大樓、度假村的開發商,而且貸款成數高得嚇人,更致命的是,許多 S&L 本身的資本結構極度脆弱,他們在賭房地產價格會永遠漲下去。

當1986年稅改引發房地產拋售潮、價格開始跳水時,S&L 發現他們手裡的「抵押品」價值已經縮水到連貸款餘額的一半都不到,那些開發商看行情不好,紛紛選擇違約、把爛攤子直接丟給銀行,一間、兩間、甚至幾百間 S&L 發現自己已經技術性破產,它們的帳面資產全是一堆租不出去、也賣不掉的廢墟。

這是一場連環車禍,稅改是第一輛失控打滑的車,它帶倒了房地產市場,而 S&L則是緊隨其後、完全沒有煞車空間的重型卡車,結果就是美國政府不得不成立「清理信託公司」(RTC),動用數千億美元的納稅人稅金去收拾這個爛攤子,這也成了當時最昂貴的金融救援行動之一。

<>歷史從不重演,但總在押韻 - 從1986的儲貸危機到2008的金融海嘯

有沒有覺得1986年這段歷史跟2008年的金融風暴很相似,這兩段歷史放在一起看,簡直像是同一個靈魂投胎到了不同的時代。如果你把1980年代末的儲貸危機比作一場侷限在社區裡的火災,那 2008 年的次貸風暴就是一場席捲全球的森林大火,雖然規模不同,但火源的本質驚人地一致:那是一種建立在「資產價格永遠不會跌」假設之上的集體癲狂。

這兩場災難的起手式,都是從房地產這個人類最原始的財富出口開始的,1980 年代,人們瘋的是「避稅功能」,他們蓋了一堆沒人要住的辦公大樓,只為了在稅單上少繳幾塊錢;到了 2000 年代,人們瘋的是「資產證券化」,華爾街的天才們把那一顆顆爛掉的房貸蘋果,削皮去籽、重新包裝成看起來像黃金的 CDO(抵押債務債券),這兩者本質上都是在玩一種「點石成金」的煉金術,只是80年代靠的是稅務律師的筆,而2008年靠的是數學模型的算力。

▋ 反思:歷史的韻腳—我們學會了什麼?

看著1986年的美國,再看著現今全球各地的房地產市場,你會發現人性從未改變,每當政府提供某種稅務優惠或補貼時,市場總是會迅速演化出一種以「鑽漏洞」為目標的投資策略。

1986 年的教訓告訴我們,當一個資產的價格與它的真實生產力(租金收入)嚴重脫節時,任何外部環境的微小震動—不論是升息、稅法修訂還是地緣政治變動—都可能引發連鎖崩塌。

這場危機的最終收場,是美國政府花了將近十年的時間才把那些過剩的物業清空,它給所有投資者的啟示是:在狂歡的派對中,你必須隨時盯著那扇寫著「法律與規範」的大門,因為當門關上時,那些平時看起來威風凜凜的「大戶」與「專業人士」,往往是逃得最慢的那一群。

當時巴菲特選擇買入政府債券、保留大量現金,其實就是看穿了這場由稅務幻覺撐起的繁榮,他知道,當法律的重錘落下時,唯一能救命的不是漂亮的會計報表,而是口袋裡實打實的現金流。

▋ 小結

1986年的巴菲特展示了一個投資者如何在「數據」、「法規」與「人性」之間尋找平衡,1986年的市場狂歡中,巴菲特選擇買入債券與飛機,看似矛盾,實則都是在為自己的「不確定性」買保險。

在市場狂歡之時,你真的有勇氣像他一樣,去買入那些收益率低得可憐卻能保命的債券嗎?或者,你只是在等待那個永遠不會來的更高價格?這是我們每個人都該捫心自問的難題。

▋ 補充說明 : 關於那4億美元的本質

其實是巴菲特為了保住波克夏,所選擇放棄的「省錢機會」。

當時波克夏帳面上有 12 億美元的「未實現利潤」,如果巴菲特在1986年底前把波克夏清算(關掉公司、把股票分給股東),根據舊法,這12億美元的增值,公司層面是完全不用繳稅的。

但巴菲特他拒絕清算,這意味著他主動放棄了那個「零稅率出口」,按照當時約 34%的企業資本利得稅計算:12億 * 34% = 4.08億

這4億美元是如果他「現在不清算」,這筆增值利潤在未來被實現(賣掉股票)時,波克夏終將要面對的潛在稅務負擔。

換句話說,他不是在1986年「虧了」 4 億,而是他明知道如果不趁現在「結案」,未來就得乖乖繳這筆天價稅金,但他依然選擇了繼續經營。

打個小廣告

-近期我推出全上市櫃「一頁檢視表」試用版申請,詳情請參考FB貼文(連結請點我),若有興趣可在該貼文留言168,我將寄送申請表單連結。

-《股市長贏之道》購書連結

-2026年3月木桐台北現場講座已開放報名,歡迎支持小弟的講座

地點:木桐大廳(台北市中山區復興北路342號4樓)

繳費:講座當天現場繳費

報名請來信 bonddealer.service@gmail.com

請在主旨寫明報名講座別 : Bengo盧梭講座,並留下姓名、電話

3/15(日) 14:30~18:00,中間休0.5小時

講師與講座名:Bengo盧梭講座

費用:2200元

如想留言評分,請先 登入會員!