從配息到規模:一次看懂 2008、2020 與 2025 三次 貨幣市場基金歷史高點的市場意義

2025 Dec 03 投資雞湯文

剛剛在FB看到盛富兄的貼文(連結放後面),提出了一個有趣的觀察 :

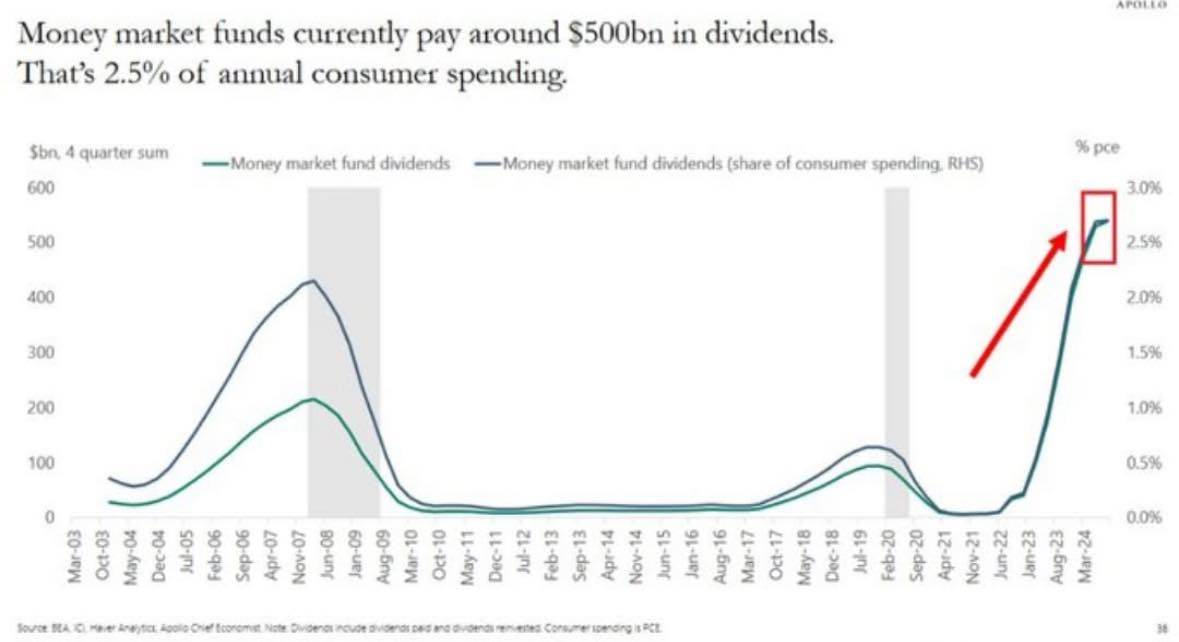

當貨幣型基金的配息量來到新高,並且稍微發生了一點轉折,這是發生了什麼事?(歷史上有兩次)。

由於上圖的時間點剛好對應兩次股市崩跌,所以我好奇『為什麼貨幣基金配息歷史新高,沒多久就發生股市崩盤?』,於是花了一點時間上網蒐集相關資訊,整理如下 。

前言 科普說明

貨幣市場基金的配息主要來自於其投資的短期高信用等級債券(如短期國庫券、商業票據等)的利息收入。因此貨幣市場基金配息率創下新高,本質上意味著短期市場利率處於極高水平。

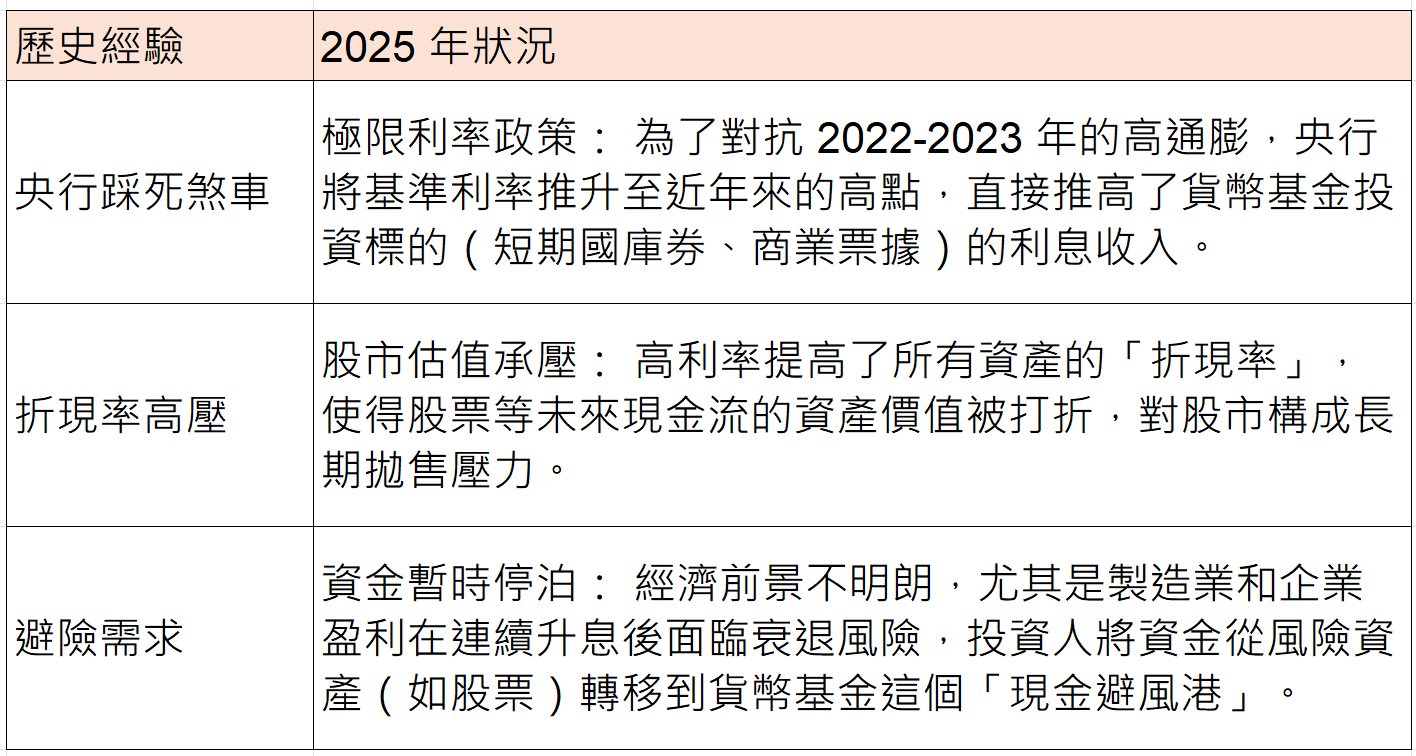

1. 貨幣緊縮政策與經濟壓力

貨幣市場基金的殖利率與央行的基準利率高度連動。當央行為了抑制高通膨或其他經濟過熱現象,會採取激進且持續的升息政策。當短期利率被推升至歷史高位時,企業的借貸成本會大幅增加,同時消費者的房貸、車貸等成本也隨之上升。這會嚴重壓抑經濟活動、企業盈利和消費者需求。

而在股市估值模型中,利率是一個關鍵變數,高利率會提高折現率,使得未來現金流的現值下降,從而降低股票的合理估值。高利率環境本身就對股市構成拋售壓力。

-結論:貨幣市場基金配息創新高,是央行將利率推到極限的結果,這個極限往往是經濟的壓力點,可能(但不必然)導致經濟衰退或企業盈利的崩塌,進而引發股市崩盤。

2. 資金的「避險與逃離」效應

當短期利率極高時,市場資金會出現結構性的變化,「無風險」套利吸引力大增,當貨幣市場基金配息率高到一個水平(例如高於5%),甚至能與股票市場的預期報酬相媲美時,就會產生巨大的吸引力。

資金從股市流出,投資人會將資金從風險較高的資產(如股票)轉移到風險相對低的貨幣市場基金中,這導致股市失血,加劇下跌動能。

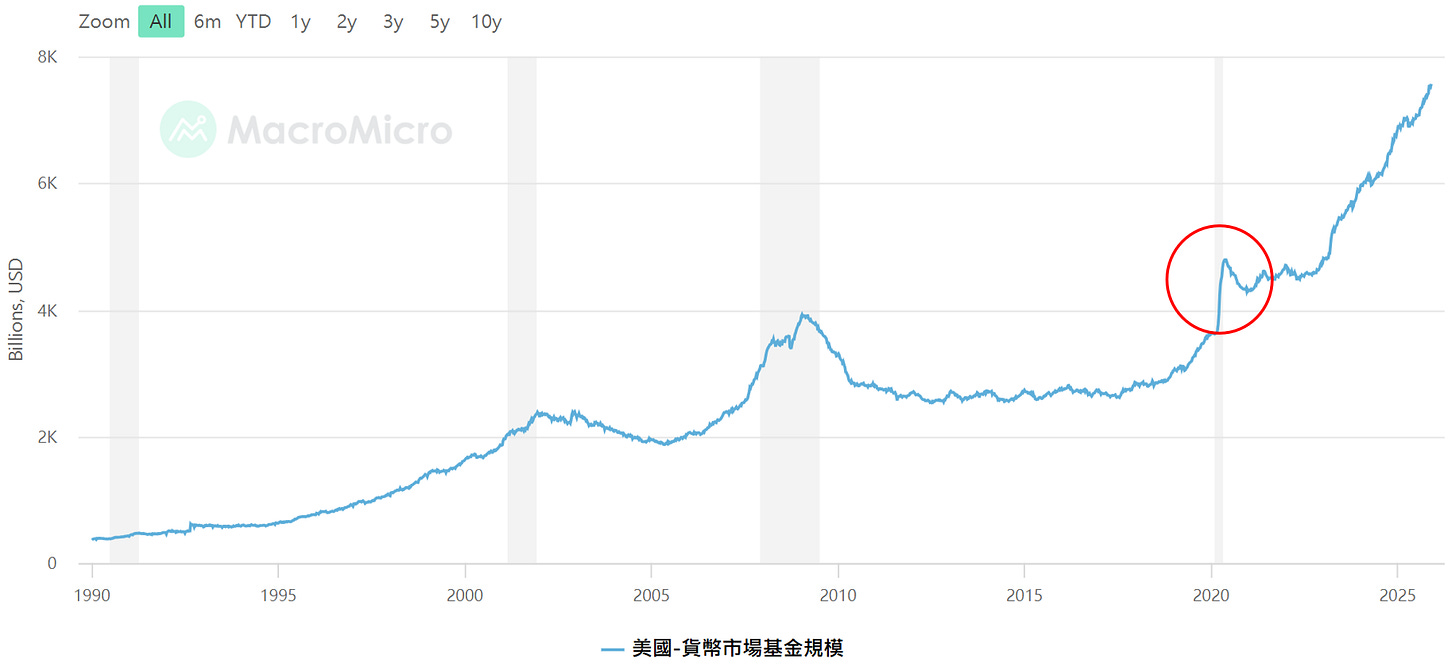

貨幣市場基金資產規模創新高,隱含市場上有大量的現金正在觀望,投資人對未來經濟前景和股市缺乏信心,選擇暫時停車避險。

-結論:高配息率使貨幣市場基金成為股市資金逃難的「安全港」,資金大量撤離股市本身就是股市崩盤的前兆(前兆≠崩盤)。

兩次的股市崩跌回顧

一開始的圖片顯示兩個轉折時間點,剛好對應兩次股市崩跌,先來簡單回顧一下這兩次股市崩跌的概況。

2008年:貨幣緊縮與信貸泡沫破裂

在2008年危機爆發前,配息率處於高點(緊縮週期),聯準會在2004年至2006年間持續升息,將聯邦基金利率推至5%以上,目的是控制通膨和房市過熱,對應到貨幣市場基金配息率水漲船高,處於多年來的歷史高位。

持續的高利率使得大量次級房貸的借款人無法負擔還款,引發違約潮。高利率也增加了企業和金融機構的借貸成本,削弱了盈利能力。次級房貸衍生性商品在資金成本壓力下被引爆,雷曼兄弟倒閉進而引發連鎖效應,市場恐慌造成股市崩跌。

2020年:突發事件(COVID 19)

但2020年的情況跟2008年又不太一樣,當時配息率處於低點(寬鬆週期),2019年聯準會已經在降息,因此貨幣市場基金的配息率當時其實並沒有非常高(非歷史新高)。

真正創下歷史新高的是「資產淨流入/基金規模」,在2020年3月疫情引發的極端市場恐慌中,投資者不計成本地拋售股票、高風險債券,甚至連流動性較差的國債都遭到拋售,只為了換取最安全的現金。數萬億美元的資金恐慌性湧入貨幣市場基金,使其資產管理規模創下歷史新高。

股市在恐慌中暴跌,而貨幣市場基金規模創新高,反映了市場達到「極度恐懼」的臨界點,此時投資者對所有風險資產的徹底絕望,反而預示著市場的恐慌拋售已接近尾聲。

綜合分析與結論:貨幣市場基金是「壓力儀」

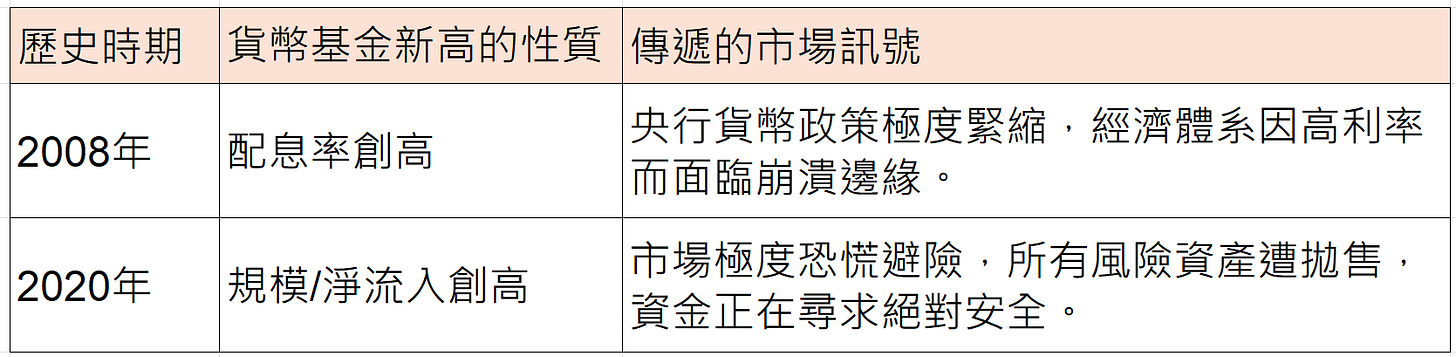

股市崩盤是因為配息率創新高嗎?

原本我以為兩次崩盤前都是因為貨幣市場基金「配息率」創下歷史新高,但2020年崩盤前的貨幣市場基金配息率實際上是在低點,更精確的共通點是:兩次都是貨幣市場基金的「資產規模/流入」達到歷史新高。

2008年:高配息吸引+恐慌流入 = 規模大增

2020年:恐慌性避險流入 = 規模大增

綜合這2008年跟2020年這兩次案例,貨幣市場基金與股市崩盤的關係,並非單純的「因果」關係,而是「結果/訊號」的關係,貨幣市場基金猶如金融市場的「壓力儀」。

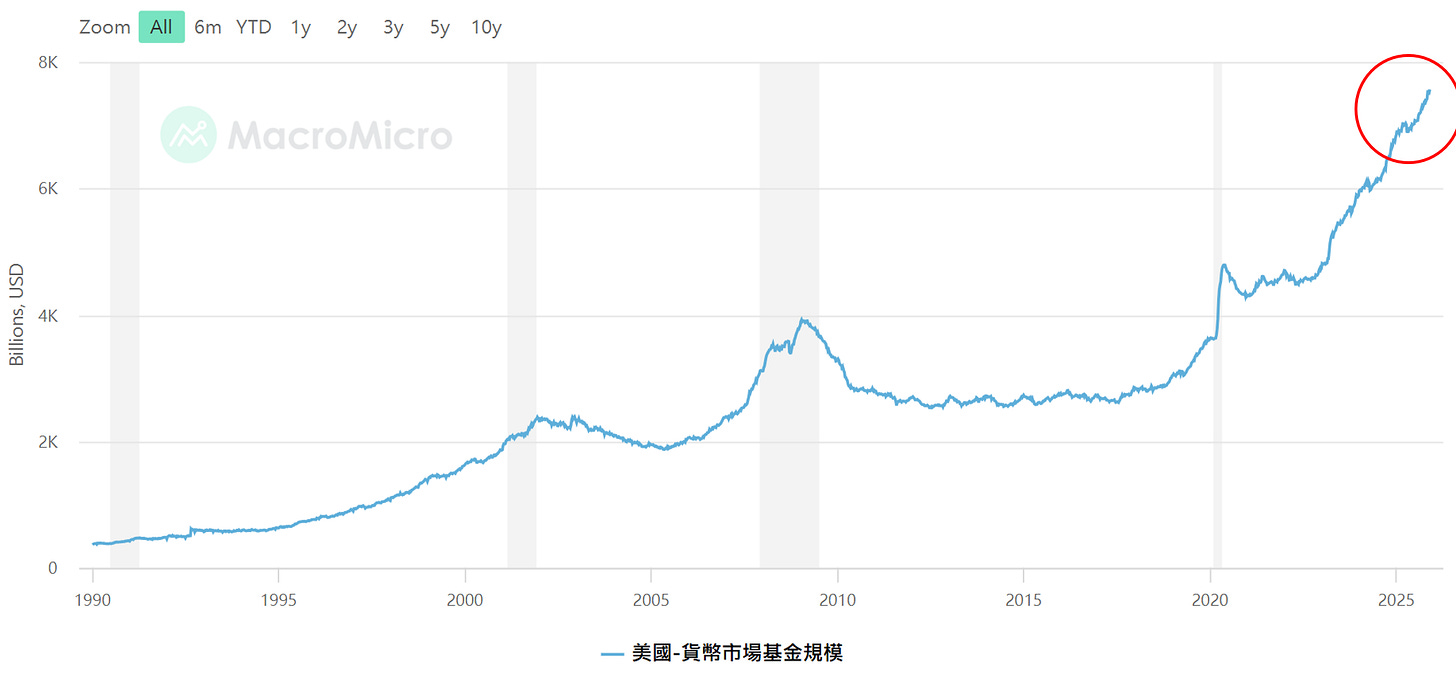

2025 年貨幣市場基金狀況與歷史異同分析

當前(2025年)貨幣市場基金的狀態,既有重複歷史的「必然」,也有這一輪週期獨有的「特殊性」,這一次的高水位,出現了兩個歷史上不常見的特殊現象,這讓其對股市的預示信號變得複雜。

1. 貨幣市場基金現金的結構性改變

過去貨幣市場基金規模增加主要來自散戶恐慌性拋售股票,是典型的「資金逃難潮」。

但目前貨幣市場基金規模超過7兆美元創下歷史新高,但其中有很大比例是企業、金融機構等機構投資者的現金管理部位。機構資金停泊在貨幣市場基金,不是因為恐慌,而是因為貨幣市場基金 的報酬率(約5%左右)遠高於銀行存款,把它當作一個資產在配置,這類資金穩定性高,不會因為央行啟動微幅降息就立刻湧入股市,他們需要更明確的經濟復甦信號才會行動。

2. 股市與現金的「並存」奇觀

過去貨幣市場基金高水位通常伴隨著股市的低點或底部,呈現明顯的「此消彼長」關係。但目前貨幣市場基金規模在 2024年底到2025年初持續創新高,但同期美國部分股市(特別是科技巨頭)的指數卻也屢創新高,這兩者呈現「共存」的現象。

這表明高貨幣市場基金水位不單是「全面恐慌」的訊號,也代表市場的極端分化:資金集中在少數具有成長性的科技股(推高指數),而大多數的資金則抱著現金、對其他股票保持高度謹慎。

將以上異同點結合來看,貨幣市場基金配息創新高在 2025 年是一個「極度分化、風險與機會並存」的複合訊號。

潛在的股市燃料

雖然高利率對股市造成壓力,但貨幣市場基金的高規模現金也代表了未來的「購買力」。加上許多機構預期 2025 年央行會進入寬鬆貨幣政策週期,哪怕只是為了避免經濟硬著陸,一旦央行確定進入降息,貨幣市場基金 的配息率會隨之開始下降。雖然速度不會太快,但當貨幣市場基金報酬率不再具有吸引力時,這 7 兆美元的現金,部分資金就會開始尋找高風險、高報酬的機會。

回顧歷史,當市場真正恐慌到極點時,央行會被迫急速降息(例如2020年的零利率加上無限QE),貨幣市場基金報酬率迅速歸零,那時資金才會大規模轉向股市。

結論:貨幣市場基金配息創新高在 2025 年,是否還像過去那樣是「股市崩盤」的單一訊號?

目前的情況是「極限分化」的結果。它不是純粹的「崩盤預兆」,而是高壓的極限,證明經濟仍在承受高利率的極大壓力,市場隨時可能因為任何風吹草動而出現大幅調整(今年4月的關稅戰)。

但有史以來最大規模的場外資金在耐心觀望,萬一真的發生黑天鵝(or灰犀牛??) 導致股市出現大跌,央行在壓力下開始降息,這些現金將為市場提供彈藥,促使市場在極度恐慌後迅速觸底。

總之,貨幣市場基金配息創新高,是提醒我們「壓力山大」的訊號,但同時它也預示著一旦壓力解除,市場將具備強大的反彈潛力。我們需要更密切關注央行的降息時點,以及機構資金是否開始從貨幣市場基金轉向風險資產的微弱訊號。

感謝盛富兄的FB貼文提示,原文連結如下

https://www.facebook.com/share/p/14QDMimHZ5R/

上述內容係基於客觀數據與歷史經驗的推論,若有任何邏輯不周或觀察不足之處,還請留言或FB私訊指正,謝謝 ^^

以上簡單分享酌供參考

打個小廣告 : 訂閱資料試用版申請,請參考以下連結說明

https://www.facebook.com/share/p/1JU8hSdDGC/

如想留言評分,請先 登入會員!